карта

- Главная/

- Полезная информация/

- Аналитика/

- Фондовые рынки. Июль 2009 г.

Фондовые рынки. Июль 2009 г.

Н.Буркова

Е.Худько

Динамика фондового рынка РФ оставалась разнонаправленной. С одной стороны, этому способствовали публикация позитивной финансовой отчетности американскими компаниями, заявление международного рейтингового агентства Moody’s о возможном повышении рейтинга Бразилии, увеличение золотовалютных резервов Китая, а также снижение ставки рефинансирования ЦБ РФ., С другой, на рынок повлияло понижение мировой цены на нефть, снижение ВВП США и Великобритании, негативные макроэкономические данные из США, пессимистические ожидания в отношении восстановления мировой экономики в ближайшей перспективе, негативная финансовая отчетность крупнейших банков РФ. На рынке корпоративных облигаций продолжился рост объема внутреннего рынка и повышение активности инвесторов на вторичном рынке облигаций. В то же время замедлились темпы роста индекса корпоративных облигаций, отмечались неустойчивая динамика эффективной ставки доходности и сокращение суммарного объема размещенных выпусков. Основным негативным явлением рассматриваемого периода стало рекордное количество реальных дефолтов. Рынок государственных ценных бумаг В течение июля периодическое понижение цен на нефть, риск девальвации национальной валюты привели в основном к нисходящей тенденции в изменениях доходности на рынке государственных ценных бумаг. При этом снижение активности наблюдалось как на первичном, так и на вторичном рынке ОФЗ.

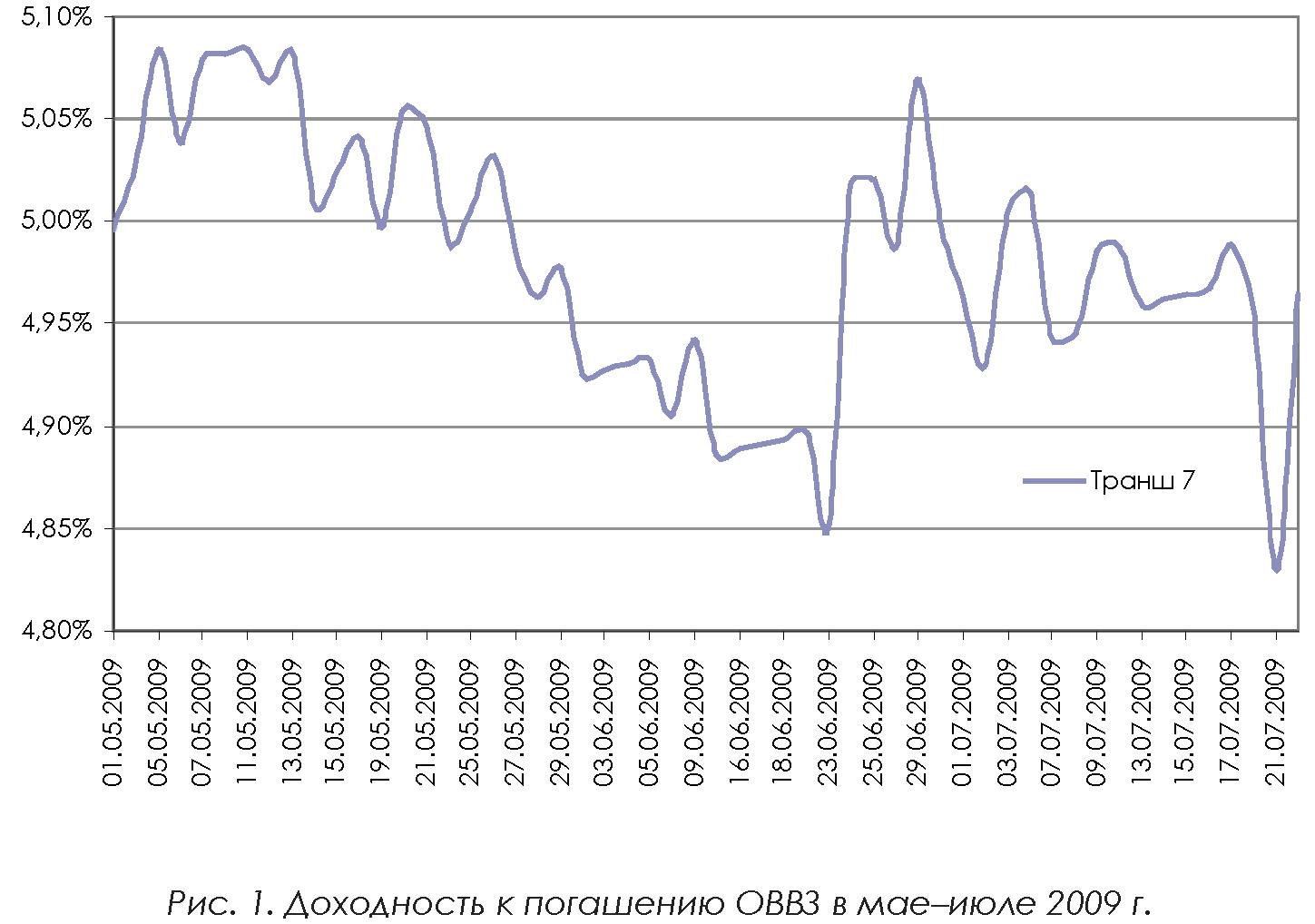

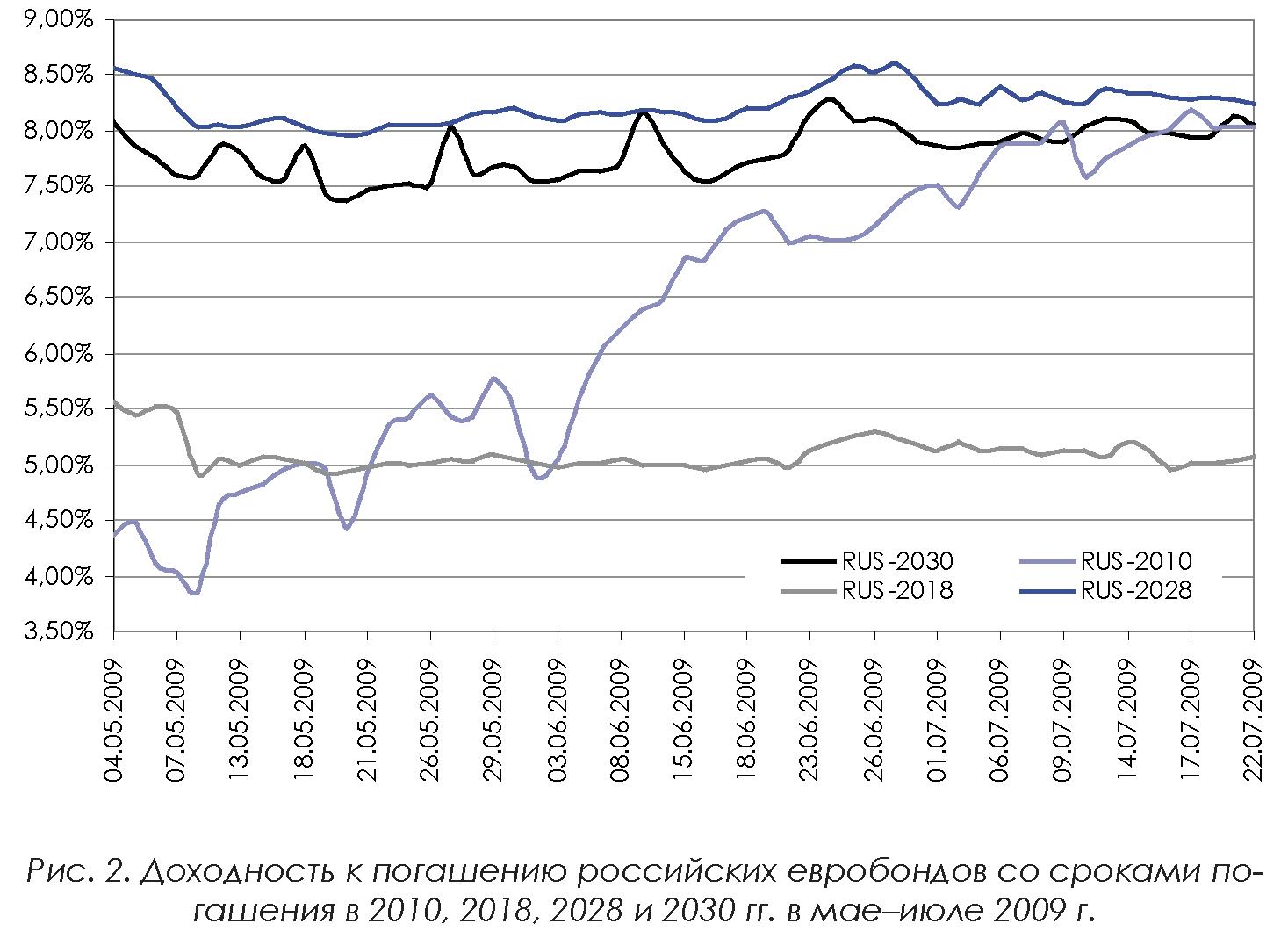

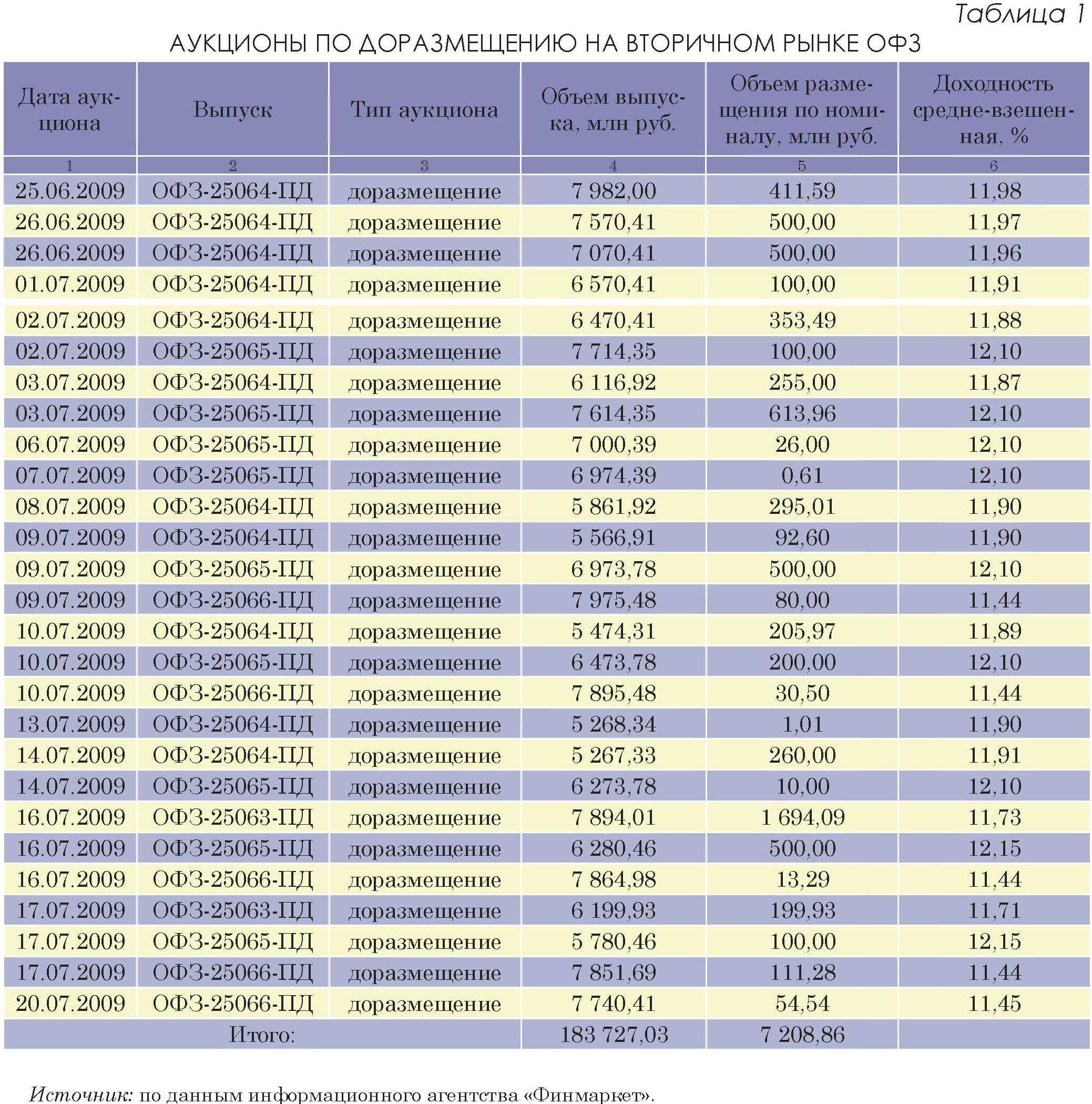

По данным на 24 июля доходность к погашению RUS-30 снизилась по сравнению с 23 июня с 8,16 до 8,05% годовых (на 1,35%), RUS-28 – с 8,36 до 8,24% годовых (на 1,442%), RUS-18 – с 5,12 до 5,07% годовых (на 0,98%), а RUS-10, наоборот, увеличилась – с 7,05 до 8,03% годовых (на 13,90%). На эту же дату доходность по ОВВЗ продемонстрировала повышательную тенденцию. Так доходность 7-го транша ОВВЗ выросла с 4,85 до 4,96% годовых (на 2,27%) (рис. 1–2). За период с 24 июня по 22 июля суммарный оборот вторичного рынка ОФЗ составил приблизительно 40,29 млрд руб. при среднедневном обороте на уровне 1,92 млрд руб. (около 47,35 млрд руб. при среднедневном обороте на уровне 2,25 млрд руб. в июне), что соответствует снижению среднедневного месячного оборота почти на 15%. В период с 24 июня по 23 июля прошло четыре аукциона по размещению дополнительных выпусков ОФЗ (три аукциона месяцем ранее). Так, 24 июня состоялся аукцион по размещению дополнительного выпуска ОФЗ серии 25064 объемом 10 млрд руб., фактический объем размещения составил 2,02 млрд руб. при средневзвешенной доходности на уровне 11,98% годовых.

1 июля прошел аукцион по размещению выпуска ОФЗ серии 25065 объемом 10 млрд руб., фактический объем размещения составил 2,29 млрд руб. при средневзвешенной доходности на уровне 12,11% годовых. 8 июля состоялся аукцион по размещению выпуска ОФЗ серии 25066 объемом 10 млрд руб., фактический объем размещения составил 2,02 млрд руб. при средневзвешенной доходности на уровне 11,53% годовых. А 15 июля прошел аукцион по размещению дополнительного выпуска ОФЗ серии 25065 объемом 6 млрд руб., фактический объем размещения составил 5,98 млрд руб. при средневзвешенной доходности на уровне 12,26% годовых.

Таким образом, общий фактический объем размещения за период составил всего 34% от планируемого (98% месяцем ранее), что свидетельствует о значительном снижении интереса инвесторов к первичному рынку ОФЗ. Кроме того, в данный период состоялось несколько аукционов по доразмещению ОФЗ на вторичном рынке (см. табл. 1). При этом общий фактический объем размещения на вторичном рынке за период составил всего 4% от планируемого объема. Данная тенденция явилась отражением общей нисходящей динамики на рынке государственных ценных бумаг. По состоянию на 22 июля объем рынка ОФЗ составил 1 123,92 млрд руб. по номиналу и 948,99 млрд руб. по рыночной стоимости. Дюрация рыночного портфеля ОФЗ составила 1811,67 дней, уменьшившись на 35,99 дней по сравнению с предыдущим месяцем (по состоянию на 23 июня).

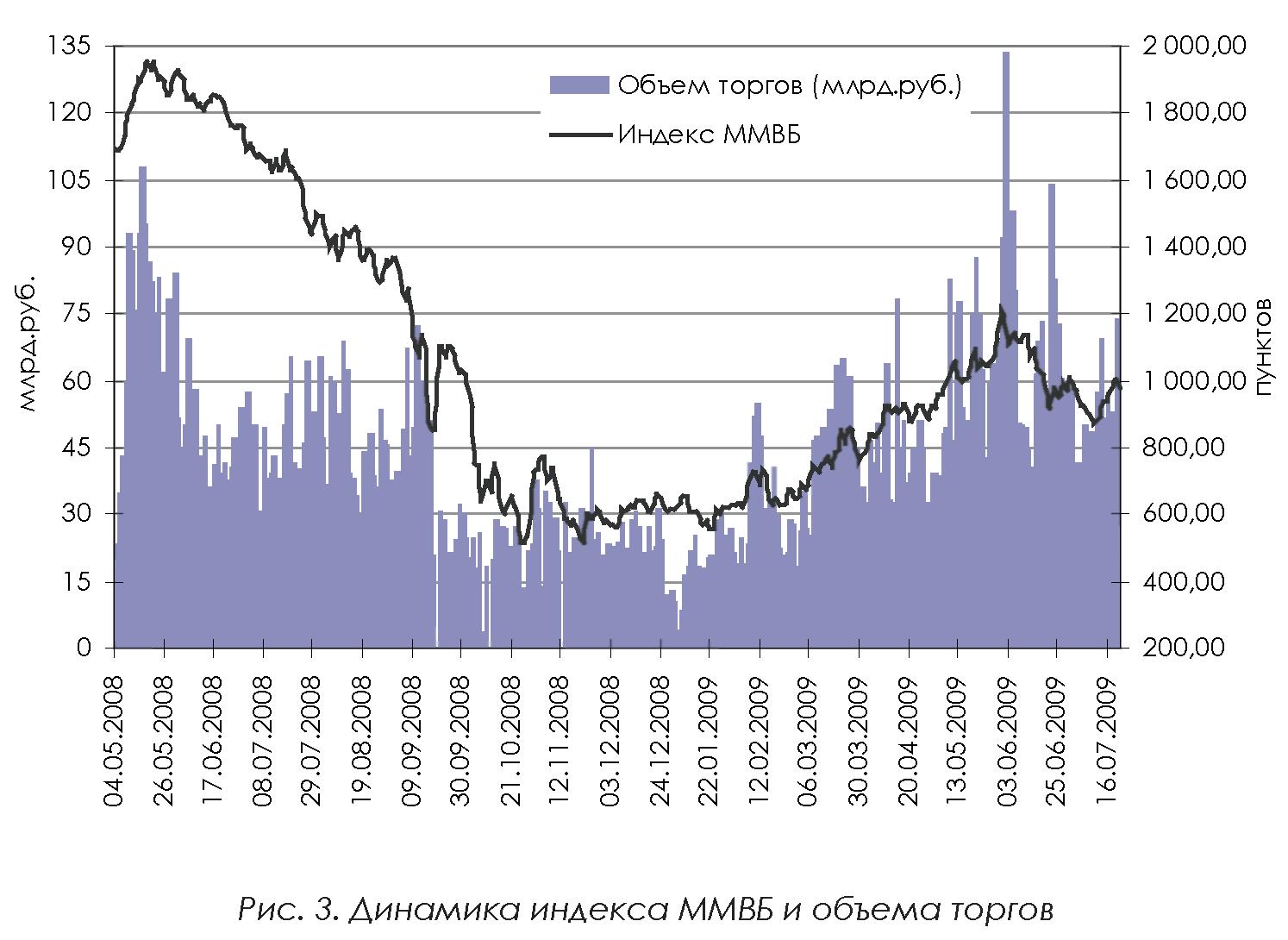

Повышение котировок мировой цены на нефть и мировых фондовых индексов, снижение ставки рефинансирования ЦБ РФ с 13 июля , позитивная оценка ФСФР перспектив российского финансового рынка, информация о снижении числа безработных в России, с одной стороны, и негативная финансовая отчетность крупнейших банков, отзыв лицензий у ряда банков, оценка Минфином дефицита бюджета РФ в 2010 г. в пределах 6,5–7,5% ВВП, рекордные убытки автоконцерна АВТОВАЗ – с другой, способствовали разнонаправленной динамике российского финансового рынка в течение июля. Так, в первой половине июля динамика индекса ММВБ характеризовалась нисходящей тенденцией, которая с середины месяца сменилась на повышательную (рис. 3). Минимального значения индекс ММВБ за месяц достиг 10 июля –871,33 пункта (917,30 пунктов месяцем ранее). Максимальное значение индекс ММВБ за месяц показал 1 июля – 1 012,48 пунктов (1 206,20 пунктов месяцем ранее).

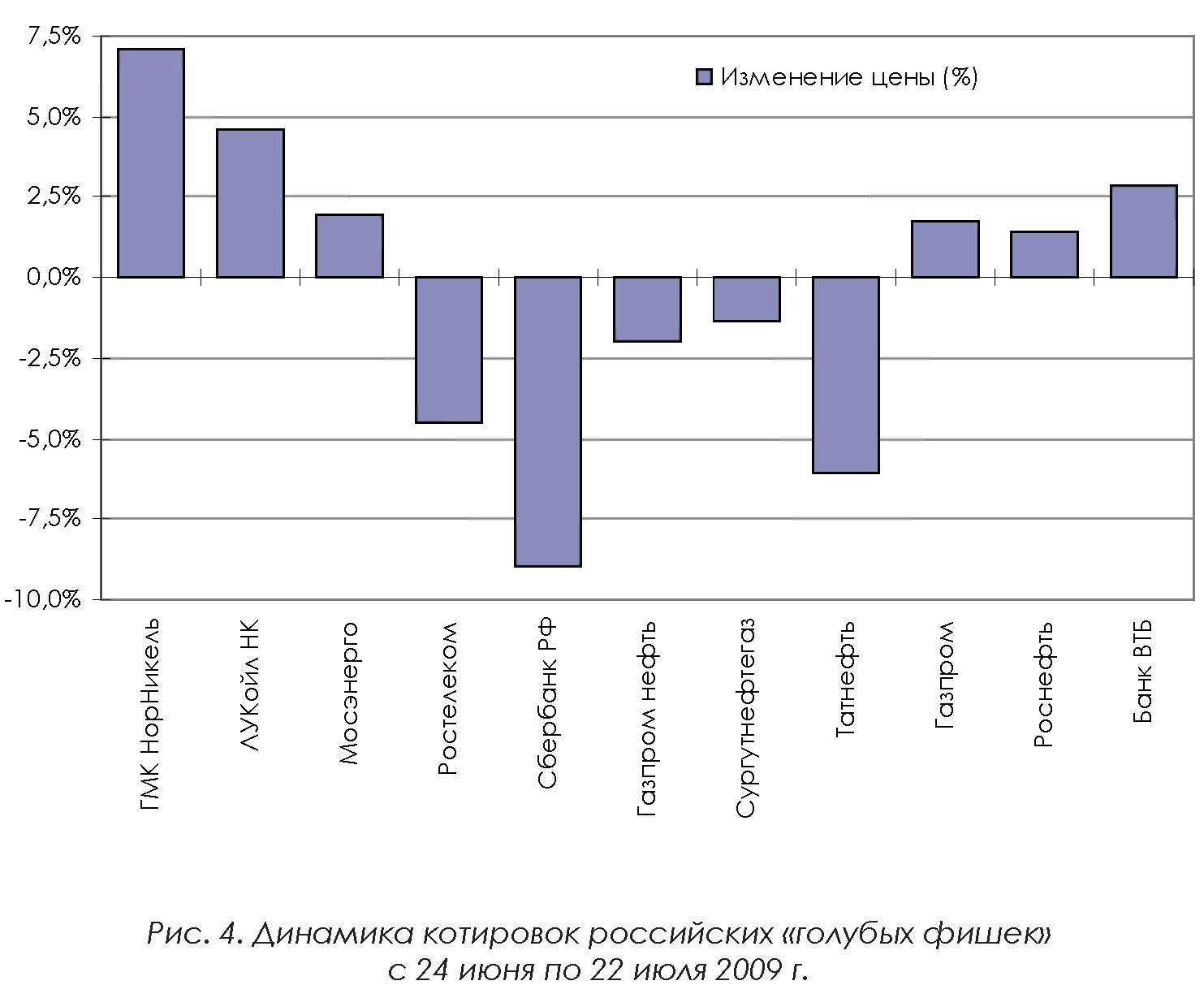

В целом за период с 24 июня по 22 июля индекс ММВБ вырос на 6,91%, что в абсолютном выражении составляет около 63,41 пункта (за год с 23 июля 2008 г. по 22 июля 2009 г. индекс ММВБ уменьшился на 61%). За тот же период оборот торгов по акциям, входящим в индекс ММВБ, составил около 1 197,86 млрд руб. при среднедневном обороте на уровне 57,04 млрд руб. (около 1 483,80 млрд руб. при среднедневном обороте на уровне 70,66 млрд руб. за предыдущий период). Таким образом, среднедневной уровень активности инвесторов на фондовом рынке в июле уменьшился по сравнению с предыпродолжение Таблицы 1 ФИНАНСОВЫЕ РЫНКИ 19 дущим периодом почти на 20%. Показатели максимального и минимального дневного оборота в торговой системе в июле составили, соответственно, 73,71 млрд руб. (21 июля) и 39,95 млрд руб. (6 июля). По результатам месяца (с 24 июня по 22 июля) акции «голубых фишек» продемонстрировали разнонаправленную динамику котировок. Лидерами увеличения стали акции ГМК «Норникеля», стоимость которых выросла на 7,12%, ЛУКОЙЛа (4,61%) и Банка ВТБ (2,85%). При этом основной причиной роста котировок акций ГМК «Норникеля» стало повышение цен на базовые металлы. Несколько меньшими темпами роста характеризовались акции Мосэнерго (1,96%), «Газпрома» (1,76%) и Роснефти (1,46%).

В то же время акции остальных «голубых фишек» продемонстрировали, наоборот, снижение котировок. Так, акции Сбербанка России подешевели на 8,94%, Татнефти – на 6,05%, Ростелекома – на 4,54%, Газпром нефти – на 1,98% и Сургутнефтегаза – на 1,35% (рис. 4).

Отметим, что снижение стоимости акций Сбербанка в основном было связано с возможностью отказа компанией Magna от заключения сделки по совместной покупке пакета акций автоконцерна Opel. В июле группа лидеров по обороту на ММВБ выглядела следующим образом: Сбербанк России (39,56% от суммарного оборота), Газпром (21,87%), ГМК «Норникель» (7,65%), ЛУКОЙЛ (5,69%) и Роснефть (4,72%). При этом снижение объема сделок с акциями Банка ВТБ и увеличение объема сделок с бумагами Роснефти привело к вытеснению Роснефтью Банка ВТБ из пятерки лидеров. Суммарная доля операций с акциями данной пятерки «голубых фишек» составила около 80% (всех «голубых фишек» – 85%) от общего оборота торгов акциями на фондовом рынке ММВБ за период с 24 июня по 22 июля. По данным ММВБ, на 22 июля пятерка лидеров отечественного рынка по капитализации выглядела следующим образом: Газпром – 3 742,31 млрд руб. (3 498 млрд руб. месяцем ранее), Роснефть – 1 865,60 млрд руб. (1 763,85 млрд руб.), ЛУКОЙЛ – 1 269,30 млрд руб. (1 157,63 млрд руб.), Сбербанк России – 859,59 млрд руб. (774,32 млрд руб.) и Сургутнефтегаз – 786,36 млрд руб. (817,88 млрд руб.). Рынок срочных контрактов В июле активность инвесторов на срочном рынке ММВБ увеличилась на 10% по сравнению с месяцем ранее. Так, за период с 24 июня по 22 июля суммарный оборот срочного рынка (фьючерсов) на ММВБ составил около 77,08 млрд руб. (3 123 сделки, 2,2 млн контрактов) против приблизительно около 70,05 млрд руб. (3 060 сделок, 2,07 млн контрактов) в июне. Наибольший объем торгов в июле, как и месяцем ранее, пришелся на валютные фьючерсы – 72,54 млрд руб. (436 сделок, 2,16 млн контрактов).

При этом цены заключенных в текущем месяце фьючерсных контрактов руб./долл. на срочном рынке ММВБ на сентябрь находились в основном в пределах 31,8–32,5 руб./долл., на октябрь – 32–32,6 руб./долл., на декабрь 2009 г. – 32,5–33,8 руб./долл., а на март 2010 г. на уровне 34–35 руб./долл. Наибольшее количество сделок (2 065 сделок) за месяц пришлось на сделки с фьючерсами на товарные активы; объем торгов по ним составил 3,71 млрд руб. Объем торгов с фьючерсами на фондовые инструменты за период сократился почти на 40% (с 1,35 млрд руб. до 827 млн руб.). Отметим, что значение индекса ММВБ (цена заключенных сделок) оценивалось в среднем на сентябрь в 900–980 пунктов. Таким образом, ожидания инвесторов относительно котировок индекса ММВБ в сентябре изменились в сторону их снижения в среднем на 50 пунктов по сравнению с месяцем ранее. Сделки с фьючерсами на процентные ставки в июле не заключались. Противоположная ситуация наблюдалась на срочном рынке РТС FORTS, где в июле активность инвесторов снизилась по сравнению с предыдущим месяцем на 24%.

Так, за период с 24 июня по 22 июля суммарный оборот рынка фьючерсов и опционов в РТС составил около 992,05 млрд руб. (5 722 тыс. сделок, 42,44 млн контрактов) против приблизительно 1 311,79 млрд руб. (6 075 тыс. сделок, 47,29 млн контрактов) в июне. Наибольший спрос участников, как и прежде, предъявлялся на фьючерсы: объем торгов по ним за рассматриваемый период составил 966,25 млрд руб. (5 668 тыс. сделок и 40,76 млн контрактов). При этом цены последних сделок, заключенных по фьючерсным контрактам руб./долл., на срочном рынке РТС FORTS на третий квартал 2009 г. находились в пределах 31,8–33 руб./долл., а на четвертый квартал – 32,5–34 руб./долл. Значение индекса РТС на третий квартал (на основании цен последних заключенных сделок) оценивалось в основном в пределах 850–950 пунктов, а на четвертый квартал – в 860–960 пунктов. Опционы пользовались существенно меньшим спросом – оборот торгов по ним составил около 25,80 млрд руб. (53,56 тыс. сделок и 1,68 млн контрактов). Максимальный дневной объем торгов на срочном рынке РТС в июле составил 62,53 млрд руб. (14 июля), а минимальный – 29,9 млрд руб. (3 июля). Внешние факторы динамики российского фондового рынка В июле динамика российского финансового рынка, как и месяцем ранее, в основном определялась ситуацией на мировых финансовых рынках. Среди основных факторов позитивной мировой конъюнктуры, оказавших влияние на российский рынок в июле, стоит отметить:

-

публикация позитивной финансовой отчетности американскими компаниями, в частности чистая прибыль Bank of America выросла на 62% по результатам первого полугодия 2009 г., а Goldman Sachs (за второй квартал 2009 г.) – на 65%;

-

информация об увеличении спроса на товары длительного пользования и объема продаж в США, уменьшении требований по выплате пособия по безработице в США;

-

информация о возможном приобретении Australia & New Zealand Banking Group подразделений британского банка Royal Bank of Scotland в ряде азиатских стран;

-

принятие правительством Германии плана поддержки национального банковского сектора;

-

увеличение золотовалютных резервов Китая до 2 трлн долл.;

-

заявление международного рейтингового агентства Moody's о возможном повышении в ближайшей перспективе рейтинга Бразилии;

-

периодическое повышение мировой цены на нефть в результате ситуации в Нигерии (нападения боевиков на нефтяные трубопроводы страны), снижения запасов сырой нефти в США и ослабления курса доллара.

Вместе с тем следующие события ограничивали рост мировых финансовых рынков в течение месяца:

-

снижение мировой цены на нефть (ниже 60 долл. за барр.), в том числе в связи с пессимистическими ожиданиями в отношении восстановления мировой экономики, увеличением запасов бензина в США;

-

информация о снижении ВВП США в первом квартале 2009 г. на 5,5%, а также о максимальном за последние 50 лет падение ВВП Великобритании на 2,4% (по сравнению с четвертым кварталом 2008 г.);

-

сообщение ФРС США том, что экономика США продолжает испытывать трудности, несмотря на наличие отдельных признаков замедления экономической и финансовой рецессии, а также сохранение ключевой учетной ставки в диапазоне 0–0,25%;

-

опубликование негативных макроэкономических новостей из США (в частности, снижение индекса потребительских настроений, объема продаж новых домов, а также дальнейшее увеличение безработицы);

-

снижение объема промышленного производства в Великобритании в мае 2009 г. на 0,5%.

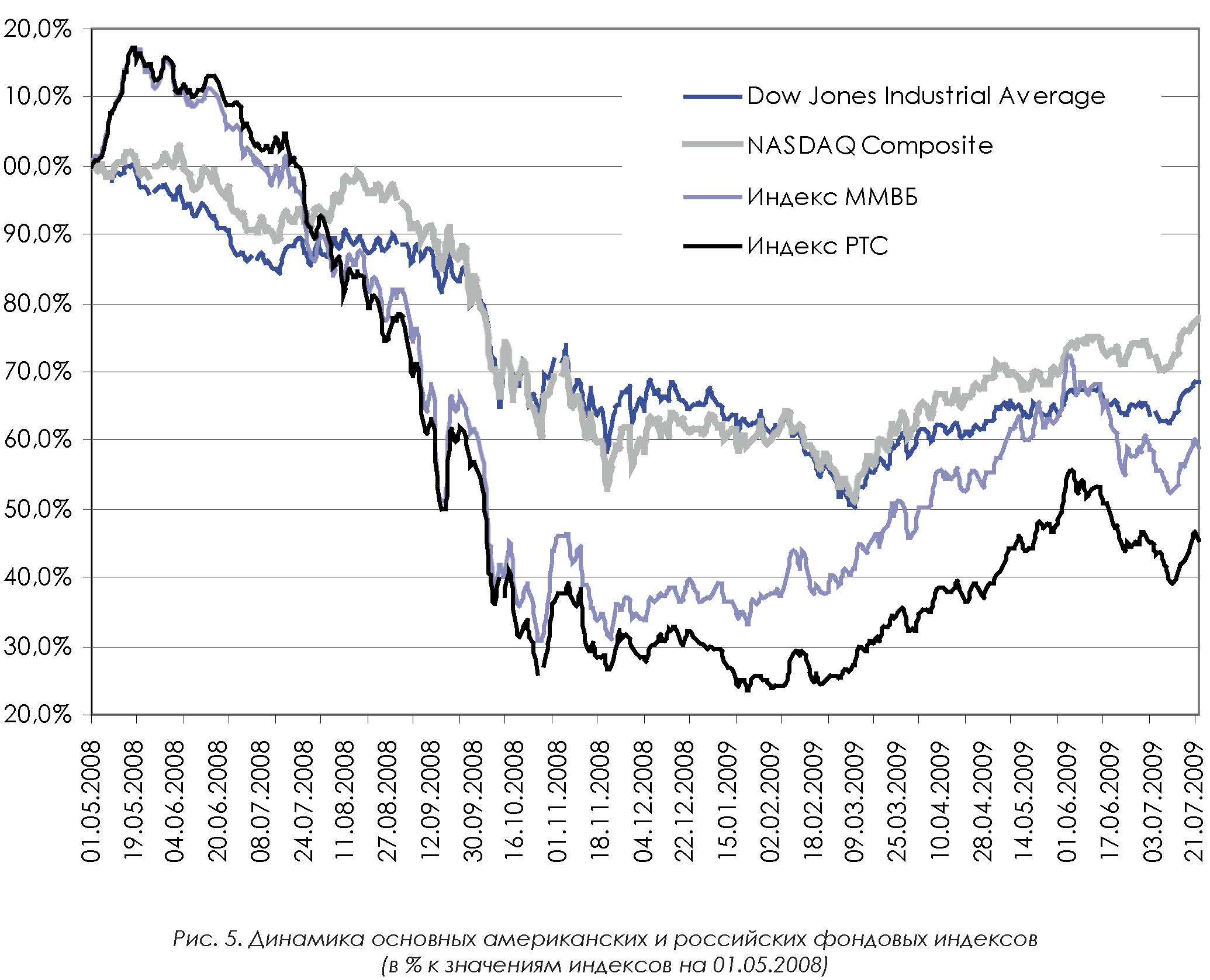

Все эти факторы в целом привели в июле к позитивной динамике основных мировых фондовых индексов как по сравнению с данными на начало 2009 г., так и по итогам месяца. Так, по результатам июля рынки отдельных развивающихся стран характеризовались повышением индексов на 4–14%. Аналогичную тенденцию продемонстрировали и рынки стран Европы: рост индексов наблюдался в пределах 2–9% (см. табл. 2 и рис. 5).

Источник - журнал «Российская экономика: тенденции и перспективы», №7 2009.