карта

- Главная/

- Полезная информация/

- Аналитика/

- Нефтегазовый сектор российской экономики в январе-июле 2009 г.

Нефтегазовый сектор российской экономики в январе-июле 2009 г.

Ю.Бобылёв

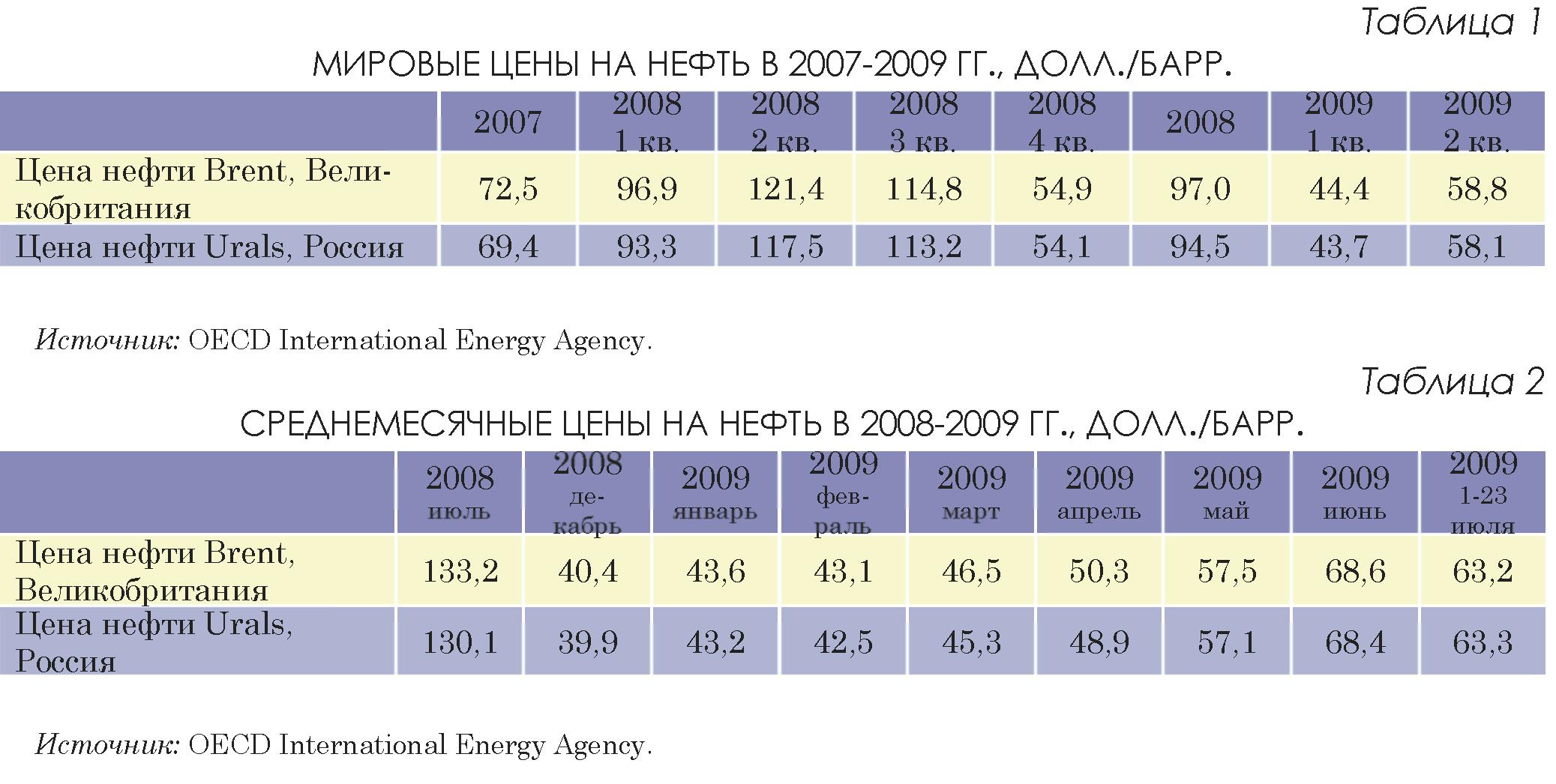

Положение в нефтегазовом секторе российской экономики в январе-июле 2009 г. характеризовалось заметным повышением мировых цен на нефть и стабилизацией добычи нефти. Повышение цен на нефть, снижение валютного курса рубля и принятые меры налогового стимулирования существенно улучшили финансовое положение нефтяного сектора по сравнению с последним кварталом прошлого года. В то же время в результате сокращения внутреннего и внешнего спроса резко снизились объемы добычи и экспорта природного газа. В январе-июле 2009 г. сокращение спроса на нефть в развитых странах в результате финансово-экономического кризиса было компенсировано ростом спроса в развивающихся странах, прежде всего в Китае, и сокращением добычи нефти в странах ОПЕК и в других нефтедобывающих странах (Норвегии, Великобритании, Мексике), в результате чего мировые цены на нефть повысились с 40 долл./барр. в декабре 2008 г. до 60–70 долл./барр. в июне-июле текущего года. В этих условиях на прошедших в марте и мае 2009 г. конференциях ОПЕК были приняты решения сохранить неизменными установленные с 1 января 2009 г. квоты добычи нефти странами-членами организации (в декабре 2008 г. ОПЕК приняла решение сократить добычу нефти с 1 января 2009 г. на 4,2 млн барр. в сутки по отношению к уровню сентября 2008 г.). По отношению к среднему уровню прошлого года средняя цена российской нефти сорта Юралс на мировом (европейском) рынке в январе-июле 2009 г. составила 56% (табл. 1, 2).

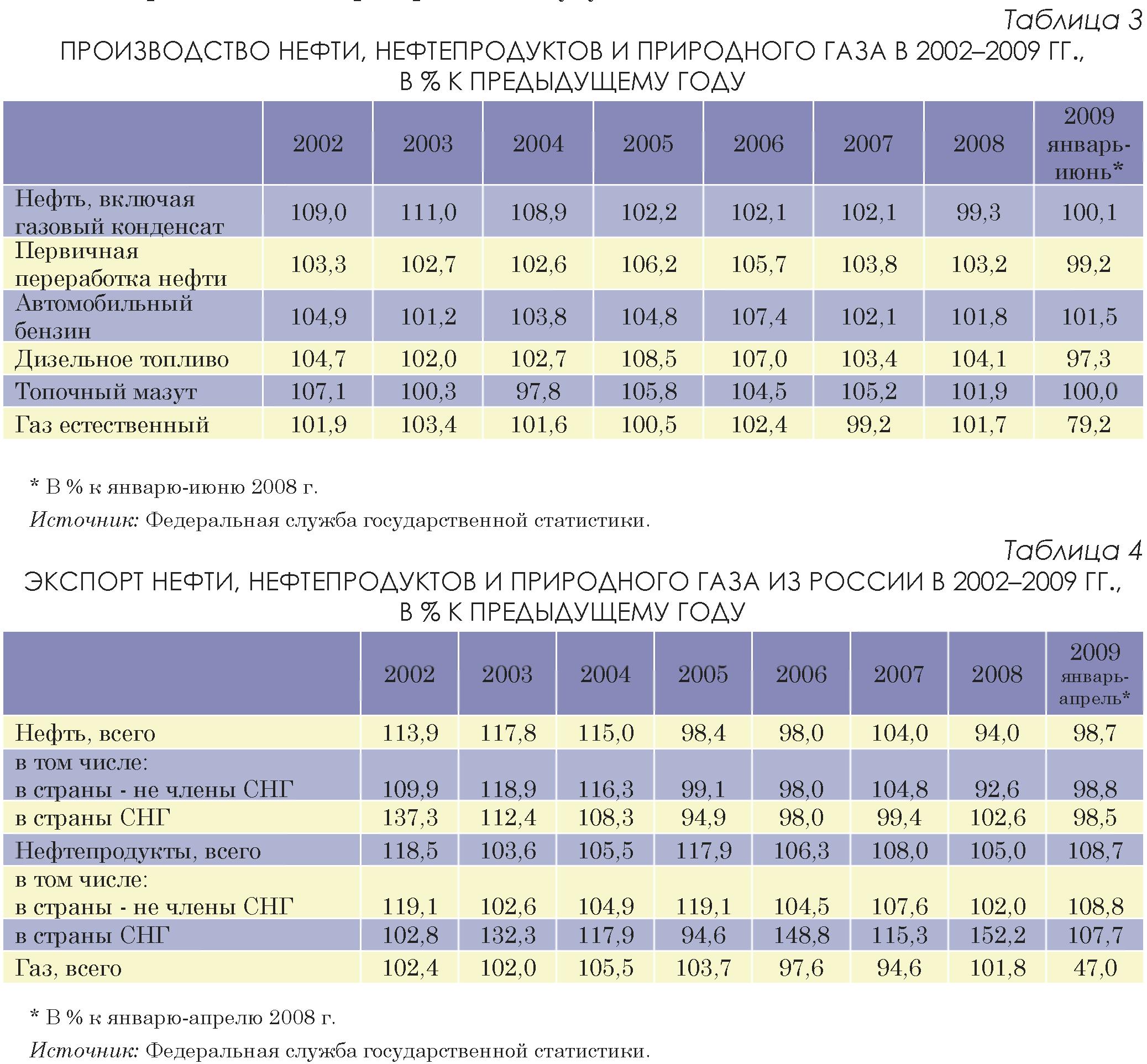

Добыча нефти в России после периода замедления темпов ее роста в 2005–2007 гг. и снижения в 2008 г. в I полугодии 2009 г. стабилизировалась (табл. 3). Позитивное влияние на динамику нефтедобычи оказал ввод в эксплуатацию нескольких крупных месторождений (на севере Европейской части страны и в Восточной Сибири), снижение валютного курса рубля и вступление в действие ряда поправок в Налоговый кодекс РФ, направленных на снижение налоговой нагрузки на нефтяной сектор, стимулирование углубленной разработки эксплуатируемых месторождений и освоения новых нефтяных месторождений. В то же время резко (на 20,8% по сравнению с I полугодием прошлого года) сократилась добыча газа, что явилось результатом снижения внутреннего и внешнего спроса (в результате экономической рецессии и относительно теплых погодных условий), а также вынужденного сокращения его поставок в Европу в начале 2009 г. в результате конфликта с Украиной. По данным ОАО «Газпром», в I полугодии 2009 г. реализация газа компанией внутри страны сократилась на 6,2%, поставки газа в Европу снизились на 32,2%, а экспорт в страны СНГ – на 53,9%. Определенную роль здесь сыграли и особенности газового ценообразования: мировые цены на газ следуют за ценами на нефть с определенным лагом, это побуждало импортеров откладывать закупки российского газа в расчете на его приобретение в будущем по более низкой цене.

Несмотря на снижение спроса на нефть в Европе, обусловленное экономической рецессией, России удалось сохранить достигнутый уровень нефтяного экспорта. В январеапреле 2009 г. суммарный экспорт нефти и нефтепродуктов в натуральном выражении был даже несколько выше соответствующего периода прошлого года. Это может быть объяснено снижением поставок нефти со стороны других производителей – Норвегии, Великобритании, стран ОПЕК. В Норвегии и Великобритании это связано с объективным падением добычи нефти в результате истощения эксплуатируемых месторождений, в странах ОПЕК – с выполнением принятых картелем решений по снижению объемов добычи нефти странамичленами организации. В то же время более низкий уровень мировых цен на нефть по сравнению с прошлым годом обусловил существенное сокращение доходов от экспорта. Суммарные доходы от экспорта нефти и основных видов нефтепродуктов (автомобильного бензина, дизельного топлива и мазута) в январе-апреле 2009 г. составили 34,6 млрд долл., или 47,3% по сравнению с соответствующим периодом прошлого года (рис. 1).

Внутренние цены на нефть и нефтепродукты (цены производителей) в долларовом выражении, которые в конце 2008 г. – начале 2009 г. под влиянием падения мировых цен на нефть и курса рубля значительно снизились, в последние месяцы в результате повышения мировых цен на нефть устойчиво росли и в июне превысили уровень декабря 2008 г. (табл. 5). Также заметно повысились внутренние цены на газ. При этом внутренние цены на нефть и газ в России по-прежнему остаются существенно ниже мировых. Разрыв в уровнях мировых и внутренних цен на нефть обусловлен наличием вывозной таможенной пошлины и дополнительными транспортными затратами на экспорт. Внутренние же цены на газ остаются в сфере государственного регулирования и устанавливаются правительством, которое проводит политику их поэтапного повышения до уровня, обеспечивающего равную эффективность поставок газа на внутренний рынок и на экспорт.

С 1 января 2009 г. вступили в действие поправки в Налоговый кодекс РФ, направленные на снижение налоговой нагрузки на нефтяной сектор экономики. В формуле расчета коэффициента Кц, отражающего динамику мировых цен на нефть и применяемого к базовой ставке НДПИ при добыче нефти, необлагаемый налогом ценовой минимум повышен с 9 долл./барр. до 15 долл./барр. Такое изменение формулы расчета коэффициента Кц, а также снижение базовой ставки НДПИ в реальном выражении в результате инфляции, привели к существенному снижению применяемой ставки НДПИ при добыче нефти.

С текущего года исключено требование использования прямого метода учета количества добытой нефти на конкретных участках недр для применения уже установленных льгот по НДПИ на месторождениях с высокой степенью выработанности запасов и на месторождениях Восточно-Сибирской нефтегазовой провинции (в границах Республики Саха (Якутия), Иркутской области и Красноярского края). Это позволяет распространить данные льготы на все выработанные месторождения, что обеспечит продление сроков их эксплуатации, дополнительную добычу нефти и дополнительные налоговые поступления. Это также позволит применять льготы по НДПИ на новых мелких месторождениях Восточно-Сибирской нефтегазовой провинции и других льготируемых регионах.

В целях создания необходимых условий для освоения новых нефтяных месторождений существенно расширена область применения «налоговых каникул» по НДПИ. С 2009 г. к нефтяным месторождениям, на которые распространяется данная льгота, отнесены месторождения, расположенные на территории Ненецкого автономного округа (север Тимано-Печорской нефтегазовой провинции) и полуострове Ямал, месторождения на континентальном шельфе Российской Федерации, расположенные севернее Северного полярного круга, а также месторождения, расположенные в Азовском и Каспийском морях.

В июле 2009 г. были приняты дополнительные меры по налоговому стимулированию нефтедобычи. Постановлением Правительства РФ от 16 июля 2009 г. № 574 «О внесении изменений в таможенный тариф Российской Федерации в отношении нефти сырой» была установлена специальная пониженная ставка экспортной пошлины на нефть, добываемую в Восточной Сибири. Данная ставка установлена для 13 месторождений данного региона в размере 5% таможенной стоимости экспортируемой нефти. Ставка установлена на срок до девяти месяцев с момента вступления постановления в силу (через два месяца с даты публикации). 23 июля 2009 г. Президиум Правительства РФ одобрил проект поправок в Налоговый кодекс РФ, которыми предоставляются налоговые каникулы по НДПИ при разработке нефтяных месторождений, расположенных в акваториях Черного и Охотского морей.

Для месторождений Черного моря налоговые каникулы предоставляются до достижения объема накопленной добычи нефти на участке недр 20 млн т или на срок 10 или 15 лет в зависимости от вида лицензии на право пользования недрами, для месторождений Охотского моря – до достижения объема накопленной добычи 30 млн т или на срок 10 или 15 лет. В перспективе для стимулирования нефтедобычи целесообразно дальнейшее расширение и совершенствование применения механизма «налоговых каникул» по НДПИ либо введение понижающих коэффициентов к ставке налога, прежде всего при добыче нефти в различных зонах континентального шельфа и разработке мелких нефтяных месторождений. Целесообразна также разработка и введение специального налогового режима для новых нефтяных месторождений, который был бы основан на налогообложении дополнительного дохода. Применение такого режима позволит создать необходимые условия для освоения новых месторождений, разработка которых связана с повышенными капитальными, эксплуатационными и транспортными затратами. В ближайшей перспективе ожидается сохранение относительно благоприятного для российских нефтепроизводителей уровня мировых цен на нефть. По прогнозу Министерства энергетики США, опубликованному в июле, средняя цена корзины нефти, импортируемой в США, в III-IV кварталах текущего года составит 66–67 долл./барр.

Источник - журнал «Российская экономика: тенденции и перспективы», №7 2009.