карта

- Главная/

- Полезная информация/

- Аналитика/

- Финансовые рынки

Финансовые рынки

Н.Буркова

Е.Худько

Повышение мировой цены на нефть в течение июня, разносторонние колебания мировых фондовых индексов, положительные макроэкономические новости из США, рост объема производства в Китае, а также снижение ставки рефинансирования ЦБ РФ с 5 июня и принятие Правительством РФ новой программы антикризисных мер на 2009 г., с одной стороны, и информация о банкротстве1 General Motors, понижение кредитных рейтингов ряда российских и американских банков и ослабление курса рубля, с другой, способствовали разнонаправленной динамике фондового рынка РФ. При этом положительные тенденции особенно явно проявились в значительном увеличении (в 4 раза) активности инвесторов на рынке государственных ценных бумаг, а негативные – на понижении котировок наиболее ликвидных акций на российских биржах (на 5-30%). Основными тенденциями на внутрироссийском рынке корпоративных облигаций в июне стали значительное расширение объема рынка, рекордный объем размещенных облигационных займов, высокая активность инвесторов, рост индекса корпоративных облигаций и, соответственно, снижение эффективной доходности ценных бумаг. Однако нельзя не отметить, что в текущем месяце произошло сокращение зарегистрированных выпусков облигаций и сохранилось большое количество реальных дефолтов.

Рынок государственных ценных бумаг

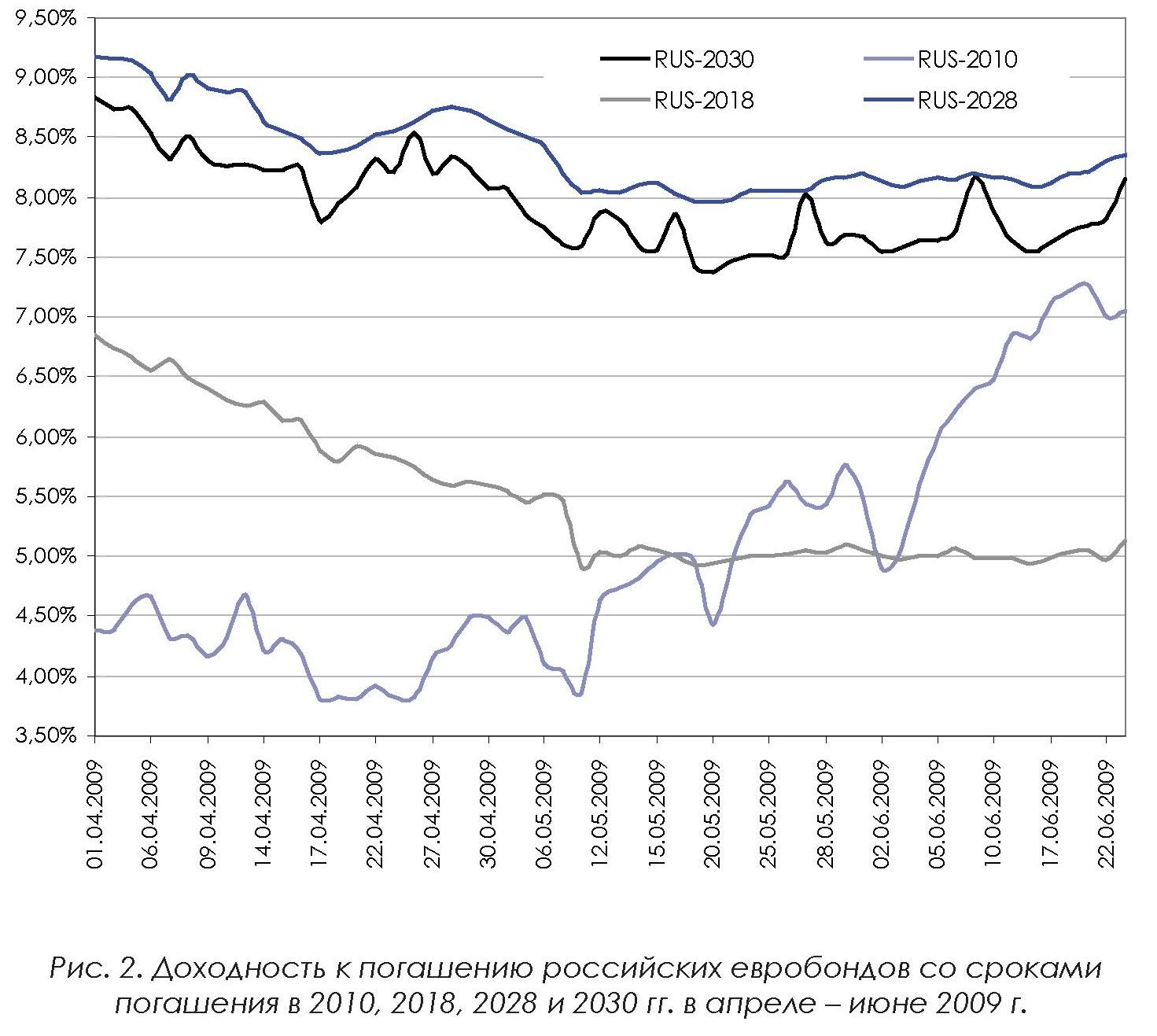

В течение июня повышение цен на нефть, отрицательная динамика изменений на рынке акций, ослабление курса рубля в результате информации ЦБ РФ о планах перехода к режиму плавающего курса рубля привели в основном к повышательной тенденции доходности российских государственных валютных облигаций. Рынок государственных рублевых облигаций в июне характеризовался разносторонними колебаниями доходности на фоне увеличения активности как на первичном, так и на вторичном рынке ОФЗ. По данным на 23 июня доходность к погашению RUS-30 увеличилась по сравнению с 24 мая с 7,51 до 8,16% годовых (на 8,66%), RUS-28 – с 8,06 до 8,36% годовых (на 3,72%), RUS-18 – с 5,01 до 5,12% годовых (на 2,20%), а RUS-10 – с 5,35 до 5,48% годовых (на 2,43%). На эту же дату доходность по ОВВЗ продемонстрировала противоположную тенденцию. Так доходность 7-го транша ОВВЗ снизилась с 4,99 до 4,85% годовых (на 2,81%) (рис. 1–2).

За период с 25 мая по 23 июня суммарный оборот вторичного рынка ОФЗ составил приблизительно 47,35 млрд руб. при среднедневном обороте на уровне 2,25 млрд руб. (около 10,86 млрд руб. при среднедневном обороте на уровне 0,6 млрд руб. в мае), что соответствует увеличению среднедневного месячного оборота почти в 4 раза. В период с 25 мая по 23 июня прошли три аукциона по размещению дополнительных выпусков ОФЗ (три аукциона месяцем ранее, из которых два были признаны несостоявшимися). Так, 27 мая состоялся аукцион по размещению ОФЗ серии 25064 объемом 6 млрд руб., фактический объем размещения соста вил 5,99 млрд руб. при средневзвешенной доходности на уровне 12,28% годовых. 10 июня прошел аукцион по размещению ОФЗ серии 25064 объемом 8 млрд руб., фактический объем размещения составил 7,56 млрд руб. при средневзвешенной доходности на уровне 11,96% годовых. А 17 июня состоялся аукцион по доразмещению ОФЗ серии 25064 объемом 10 млрд руб., фактический объем размещения составил 9,98 млрд руб. при средневзвешенной доходности на уровне 11,90% годовых.

Таким образом, общий фактический объем размещения за период составил 98% от планируемого, что свидетельствует о значительном увеличении интереса инвесторов к первичному рынку ОФЗ и улучшением ситуации с ликвидностью. Данная тенденция явилась отражением общей положительной динамики на рынке государственных ценных бумаг. Кроме того, в данный период состоялось несколько аукционов по доразмещению ОФЗ на вторичном рынке. 27 и 28 мая состоялись аукционы по доразмещению ОФЗ серии 25064 объемом 829,91 млн руб. и 828,16 млн руб., фактический объем размещения составил 1,74 млн руб. и 828,16 млн руб., соответственно, при средневзвешенной доходности на уровне 12,23% годовых. 1, 2, 3, 4, 5 и 15 июня прошли аукционы по доразмещению ОФЗ серии 25063 объемом 5 млрд руб., 14,51 млрд руб., 13,55 млрд руб., 11,57 млрд руб., 10,17 млрд руб. и 8 млрд руб., фактический объем размещения составил 0,81 млрд руб., 0,97 млрд руб., 1,98 млрд руб., 1,40 млрд руб., 2,17 млрд руб. и 0,03 млрд руб. при средневзвешенной доходности на уровне 12,10%, 11,76%, 11,62%, 11,53%, 11,46% и 11,45% годовых, соответственно.

А 11 и 18 июня состоялись аукционы по доразмещению ОФЗ серии 25064 объемом 440,99 млн руб. и 23,29 млн руб., фактический объем размещения составил 100% при средневзвешенной доходности на уровне 11,04% и 10,95% годовых, соответственно. По состоянию на 23 июня объем рынка ОФЗ составил 1 111,62 млрд руб. по номиналу и 952,81 млрд руб. по рыночной стоимости. Дюрация рыночного портфеля ОФЗ составила 1847,66 дней, уменьшившись на 1,6 дня по сравнению с предыдущим месяцем (по состоянию на 24 мая).

Фондовый рынок

Конъюнктура рынка акций

Повышение котировок мировой цены на нефть, разнонаправленные колебания котировок мировых фондовых индексов, а также стоимости национальной валюты, принятие Правительством РФ новой программы антикризисных мер на 2009 г., решение ФСФР разрешить открывать короткие позиции, снижение ставки рефинансирования ЦБ РФ с 5 июня (до 11,5% годовых), начало проведения аукционов по предоставлению банкам беззалоговых кредитов на один год, с одной стороны, и понижение рейтинговым агентством Standard&Poor’s кредитного рейтинга 11 российским банкам в середине июня, отзыв лицензий у нескольких банков, с другой, способствовали разнонаправленной динамике российского финансового рынка в течение июня.

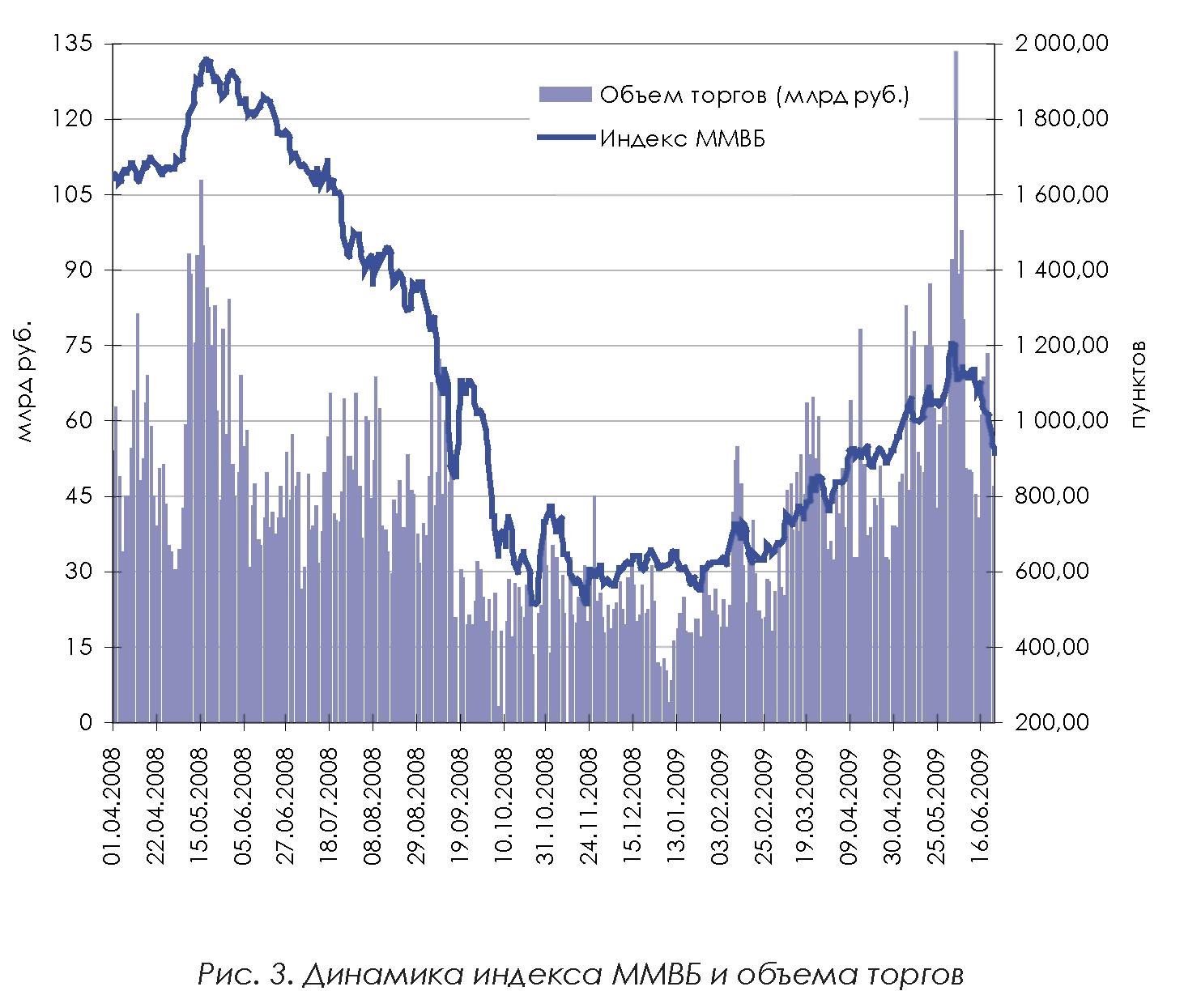

Все эти факторы привели к падению стоимости наиболее ликвидных акций на российских биржах (в среднем на 5–30%) и котировок основных российских фондовых индексов ММВБ по итогам месяца (см. табл. 1). На протяжении июня отмечалась в целом разнонаправленная динамика на российском рынке акций (рис. 3). При этом в конце мая – начале июня динамика индекса ММВБ характеризовалась повышательной тенденцией, которая со второй недели июня

сменилась на нисходящую. Минимального значения индекс ММВБ за месяц достиг 23 июня – 917,30 пунктов (957,05 пунктов месяцем ранее). Максимальное значение индекс ММВБ за месяц (и за период с октября 2008 г.) показал 1 июня – 1 206,20 пунктов (1 094,73 пункта месяцем ранее).

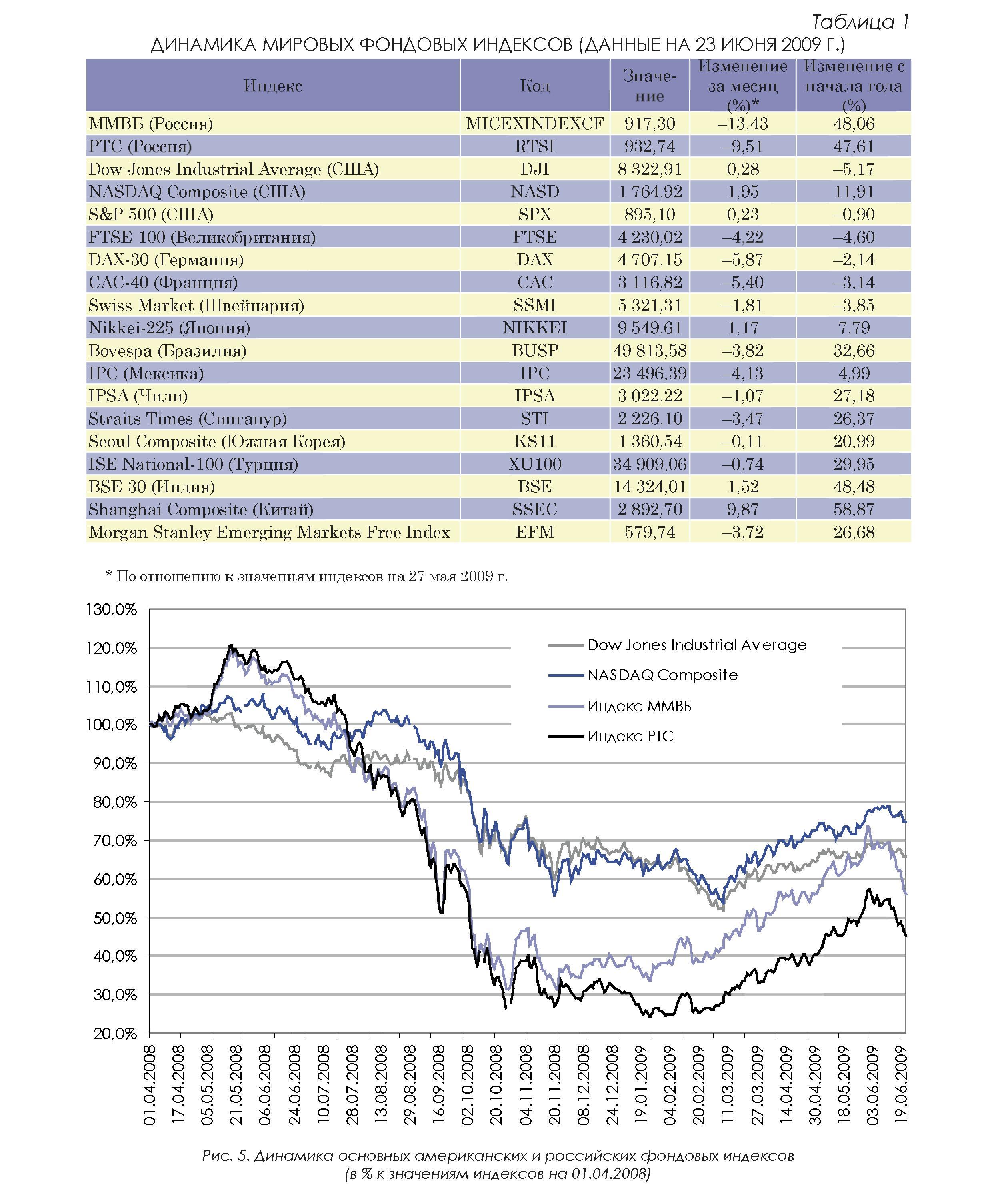

В целом за период с 25 мая по 23 июня индекс ММВБ упал на 12,72%, что в абсолютном выражении составляет около 133,65 пунктов (за год с 24 июня 2008 г. по 23 июня 2009 г. индекс ММВБ уменьшился на 44%). За тот же период оборот торгов по акциям, входящим в индекс ММВБ, составилоколо 1 483,80 млрд руб. при среднедневном обороте на уровне 70,66 млрд руб. (около 1 061,83 млрд руб. при среднедневном обороте на уровне 58,99 млрд руб. за предыдущий

период). Таким образом, среднедневной уровень активности инвесторов на фондовом рынке в июне увеличился по сравнению с предыдущим периодом на 20%. Показатели максимального и минимального дневного оборота в торговой системе в июне составили, соответственно, 133,31 млрд руб. (2 июня) и 40,49 млрд руб. (15 июня).

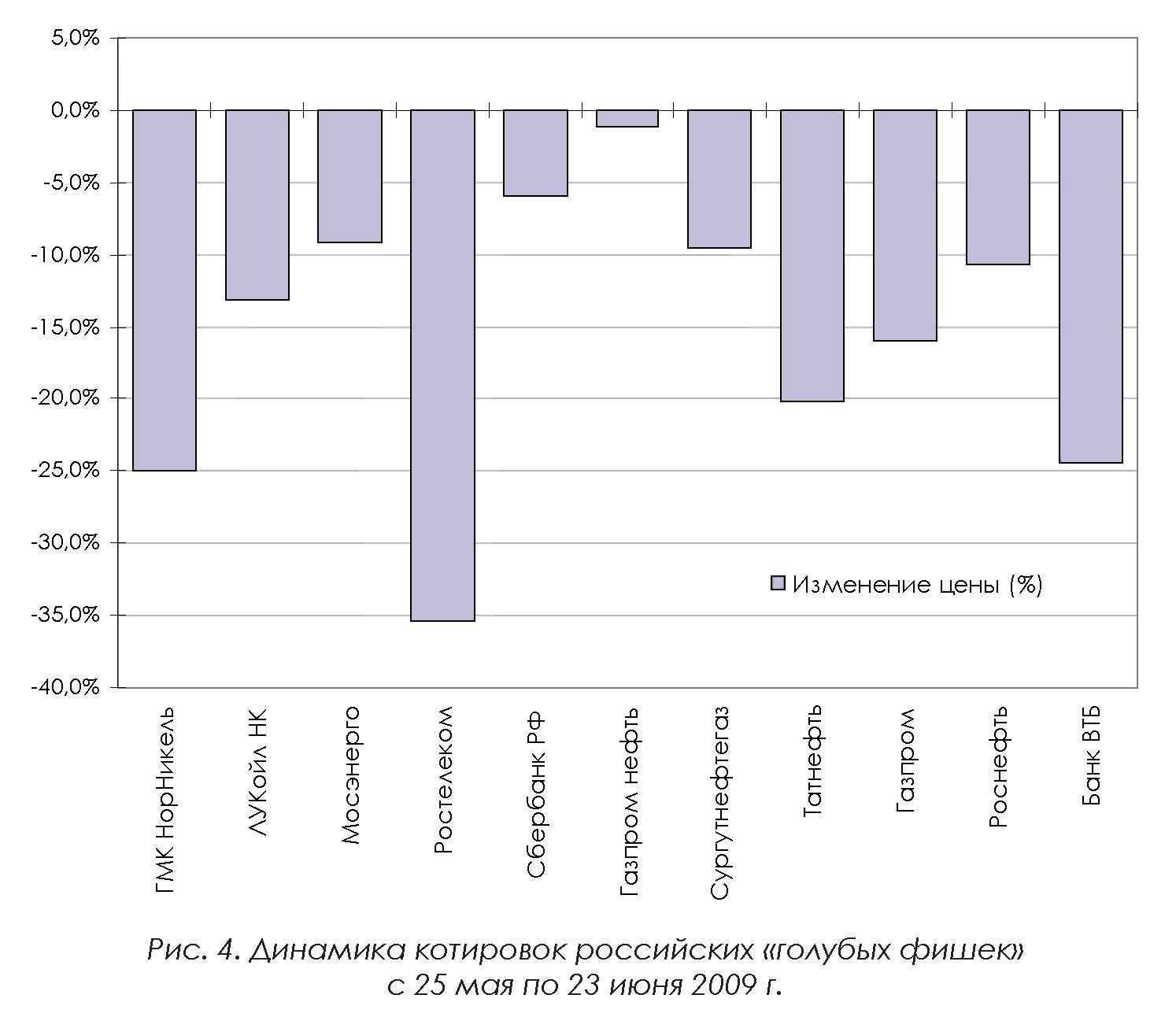

По результатам месяца (с 25 мая по 23 июня) акции «голубых фишек» продемонстрировали снижение динамики котировок. Лидером падения стали акции Ростелекома, стоимость которых уменьшалась на 35,31%. Меньшими темпами снизились котировки акций ГМК «Норникеля» (на 24,92%), Банка ВТБ (24,38%), Татнефти (20,16%) и Газпрома (16%). За ними следовали бумаги ЛУКОЙЛа (12,11%), Роснефти (10,67%), Сургутнефтегаза (9,54%) и Мосэнерго (9,18%). Меньше всех в стоимости потеряли акции Сбербанка России (5,96%) и Газпром нефти (1,16%) (рис. 4). В июне группа лидеров по обороту на ММВБ выглядела следующим образом: Сбербанк России (42,40% от суммарного оборота), Газпром (18,93%), ЛУКОЙЛ (5,53%), ГМК «Норникель» (4,89%) и Банк ВТБ (4,12%). Суммарная доля операций с акциями данной пятерки «голубых фишек» составила около 76% (всех «голубых фишек» – 82%) от общего оборота торгов акциями на фондовом рынке.

ММВБ за период с 25 мая по 23 июня.

По данным ММВБ, на 23 июня пятерка лидеров отечественного рынка по капитализации выглядела следующим образом: Газпром – 3 498 млрд руб. (3 365,19 млрд руб. месяцем ранее), Роснефть – 1 763,85 млрд руб. (1 646,19 млрд руб.),

ЛУКОЙЛ – 1 157,63 млрд руб. (1 267,89 млрд руб.), Сургутнефтегаз – 817,88 млрд руб. (847,81 млрд руб.) и Сбербанк России – 774,32 млрд руб. (572,49 млрд руб.).

Рынок срочных контрактов

В июне активность инвесторов на срочном рынке ММВБ незначительно увеличилась (на 2%) по сравнению с месяцем ранее. Так, за период с 25 мая по 23 июня суммарный оборот срочного рынка (фьючерсов) на ММВБ составил около 70,05 млрд руб. (3 060 сделок, 2,07 млн контрактов) против приблизительно около 68,6 млрд руб. (2 878 сделок, 1,95 млн контрактов) в мае. Наибольший объем торгов в июне, как и месяцем ранее, пришелся на валютные фьючерсы – 64,94 млрд руб. (169 сделки, 1,99 млн контрактов). При этом цены заключенных в текущем месяце фьючерсных контрактов руб./долл. на срочном рынке ММВБ на июль и август находились в основном в пределах 31,4–31,7 руб./долл., на

сентябрь – 31,4–32 руб./долл., а на декабрь 2009 г. на уровне 32,7–33 руб./долл.

Таким образом, ожидания инвесторов относительно роста курса доллара на бли жайшие полгода снизились на 1–2 руб. по сравнению с месяцем ранее. Наибольшее количество сделок (1 971 сделка) за месяц пришлось на сделки с фьючерсами на товарные активы; объем торгов по ним составил 3,76 млрд руб. Объем торгов с фьючерсами на фондовые инструменты за период увеличился почти на 60% (с 852 млн руб. до 1,35 млрд руб.), что в основном связано с запуском с 27 апреля 2009 г. на срочном рынке ММВБ торгов новыми инструментами – поставочными фьючерсами на акции ОАО «Газпром» и ОАО «Сбербанк России», являющимися наиболее ликвидными инструментами фондового рынка

ЗАО «ФБ ММВБ». 15 июня прошла первая поставка по поставочным фьючерсам на акции ОАО «Сбербанк России» и ОАО «Газпром». Отметим, что значение индекса ММВБ (цена заключенных сделок) оценивалось в среднем на сентябрь

в 940–1060 пунктов. Таким образом, ожидания инвесторов относительно роста котировок индекса ММВБ до конца года уменьшились в целом на 50 пунктов по сравнению с месяцем ранее. Сделки с фьючерсами на процентные ставки в

июне не заключались.

Рынок корпоративных облигаций

Аналогичная ситуация наблюдалась на срочном рынке РТС FORTS, где в июне активность инвесторов выросла по сравнению с предыдущим месяцем на 44%. Так, за период с 25 мая по 23 июня суммарный оборот рынка фьючерсов и

опционов в РТС составил около 1 311,79 млрд руб. (6 075 тыс. сделок, 47,29 млн контрактов) против приблизительно 912,69 млрд руб. (4 823 тыс. сделок, 33,87 млн контрактов) в мае. Наибольший спрос участников, как и прежде, предъявлялся на фьючерсы: объем торгов по ним за рассматриваемый период составил 1 267,15 млрд руб. (5 996 тыс. сделок и 45,06 млн контрактов). При этом цены последних сделок, заключенных по фьючерсным контрактам руб./долл., на срочном рынке РТС FORTS на третий квартал 2009 г. находились в пределах 32,7–33,1 руб./долл., а на четвертый квартал – 32,5–33 руб./долл. Значение индекса РТС на третий квартал оценивалось в основном в пределах 990–1110 пунктов, а на четвертый квартал – в 980–1150 пунктов. Опционы пользовались существенно меньшим спросом – оборот торгов по ним составил около 44,64 млрд руб. (79,17 тыс. сделок и 2,23 млн контрактов). Максимальный

дневной объем торгов на срочном рынке РТС в июне составил 90,71 млрд руб. (3 июня), а минимальный – 43,84 млрд руб. (22 июня).

Рынок корпоративных облигаций

В июне текущего года объем внутреннего рынка корпоративных облигаций в России (по номинальной стоимости ценных бумаг, находящихся в обращении и выпущенных в национальной валюте) существенно возрос и составил 1 865,3 млрд руб. (695 эмиссий 446 эмитентов), что на 10,1% больше аналогичного показателя в предыдущем месяце1. На фоне роста количества эмиссий сокращение числа эмитентов говорит о тенденции одновременного выпуска нескольких облигационных займов одной компанией (для сравнения, в конце мая в обращении находилась 621 эмиссия 456 эмитентов). Также в настоящее время в обращении находятся два выпуска облигаций, номированных в долларах и японских йенах. Значительно возросла и активность инвесторов на вторич- ном рынке облигационных займов. Так, за период с 1 по 23 июня было совершено 25,6 тыс. сделок с корпоративными облигациями на фондовой бирже ММВБ общим объемом 46,2 млрд руб. (для сравнения, с 27 апреля по 22 мая было совершено 30,5 тыс. сделок общим объемом 37,9 млрд руб.), что свидетельствует также об укрупнении сумм самих сделок.

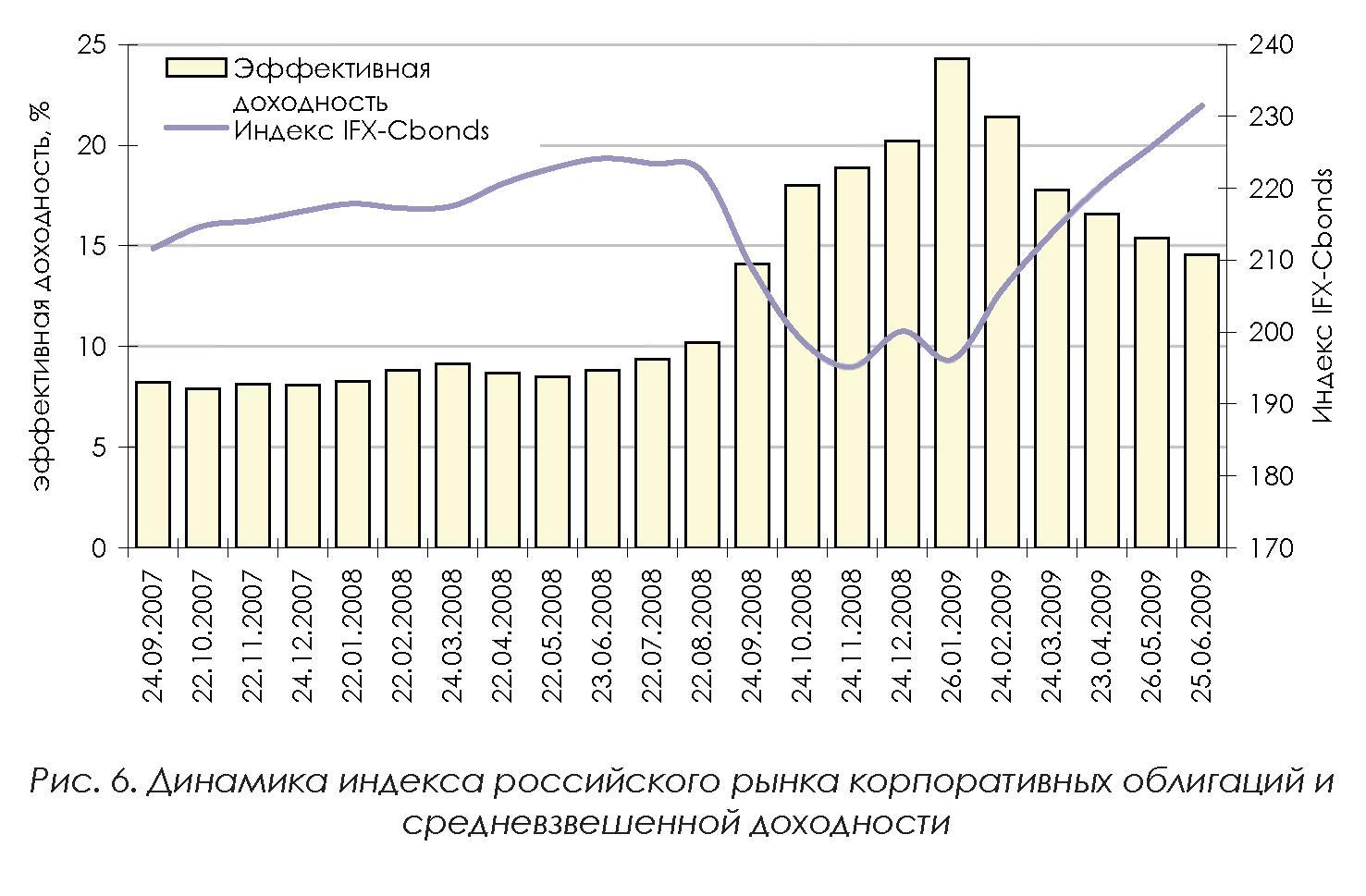

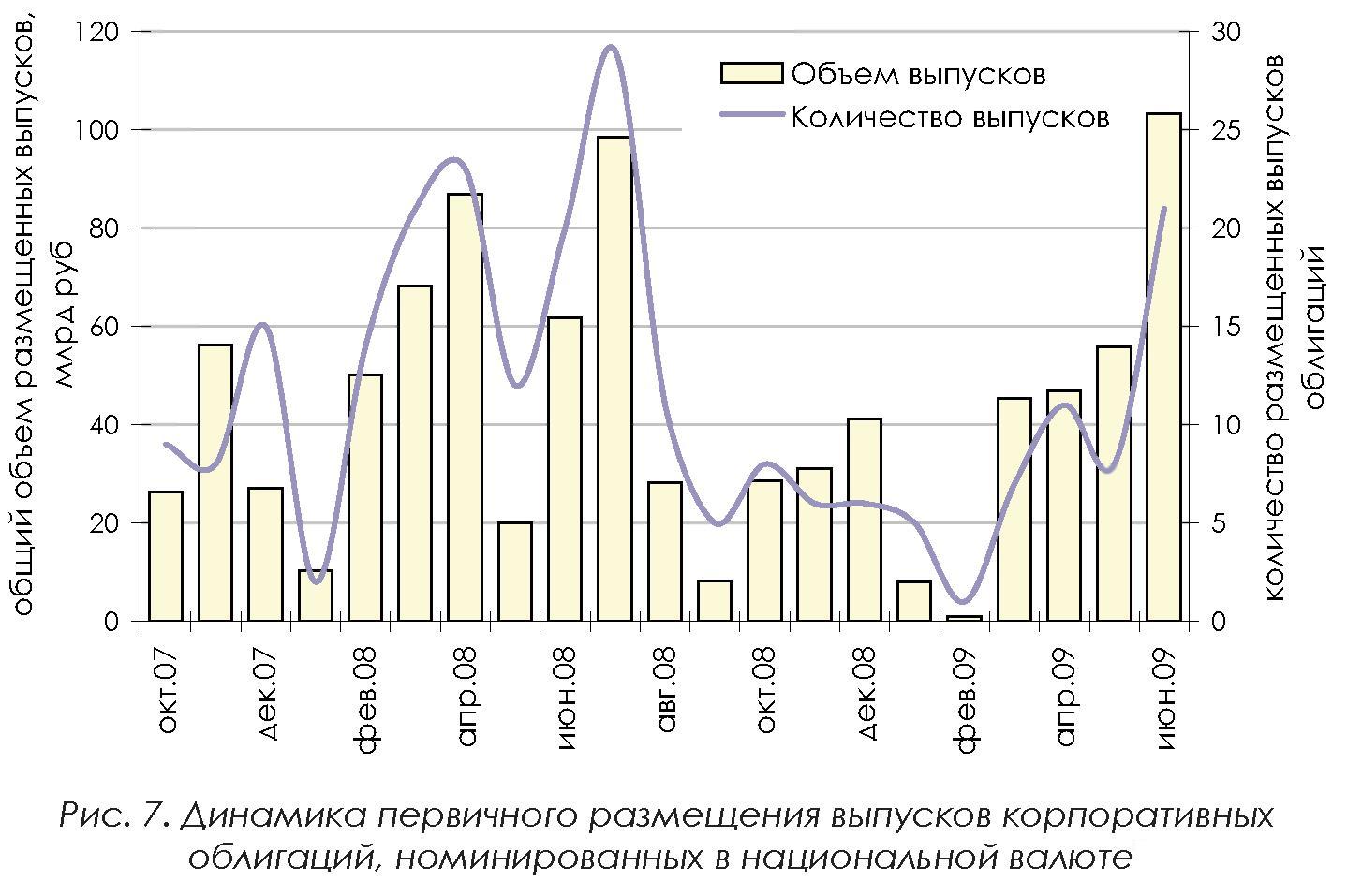

Пятый месяц подряд продолжается повышение индекса российского рынка корпоративных облигаций IFX-Cbonds, и в период с 26 мая по 25 июня рост индекса составил более 5 пунктов (или 2,5%), достигнув максимального уровня с сентября прошлого года. Эффективная доходность соответственно снизилась – с 15,37 до 14,57% за рассматриваемый период, что является минимальным значением за последние восемь месяцев (рис. 6). Дюрация портфеля корпоративных облигаций стала возрастать впервые с середины прошлого года и по состоянию на 25 июня составила 452 дня, что на 69 дней больше, чем в конце мая текущего года. Несмотря на3 перечисленные позитивные тенденции, в июне существенно сократи- лось количество и суммарный объем зарегистрированных выпусков корпоративных облигаций. В период с 27 мая по 25 июня было зарегистрировано всего 10 выпусков облигаций общим объемом 16,1 млрд руб. (для сравнения с 24 апреля по 26 мая бы- ло зарегистрировано 39 выпусков облигаций, из которых 29 выпусков облигаций в рублевом эквиваленте общим объемом 86,3 млрд руб. и 10 выпусков облигаций в валютном эквиваленте общим объемом 10,5 млрд долл.). Основной объем зарегистрированных выпусков со- ставили три серии облигаций ООО «Лизинговая компания УРАЛСИБ" на общую сумму 7 млрд руб. и одна серия биржевых облигаций ОАО «Седь- мой континент» на сумму 5,8 млрд рублей1. В июне продолжился рост суммарного объема размещенных выпусков корпоративных облигаций.

Так, в период с 27 мая по 25 июня был размещен 21 выпуск, из них 20 выпусков облигаций в рублевом эквиваленте общим объемом 103,3 млрд руб. и один выпуск обли- гаций в валютном эквиваленте объемом 2 млрд долл. (для сравнения с 24 апреля по 26 мая было размещено 8 выпусков облигаций на общую сумму 55,9 млрд руб.) (рис. 7). За рассматриваемый период крупные облигационные займы разместили Банк развития и внешнеэкономической деятельности (одна серия облигаций на сумму 2 млрд долл.), ОАО «Российские железные дороги» (две серии облигаций на сумму 30 млрд руб.) и ОАО «ЛУКОЙЛ» (три серии биржевых облигаций на сумму 15 млрд руб.). При этом свои дебютные выпуски разместили 9 эмитентов из 16. В июне вновь увеличилось количество аннулированных выпусков в связи с нераз- мещением ни одной ценной бумаги – в период с 27 мая по 25 июня ФСФР России были признаны несостоявшимися четыре выпуска корпоративных облигаций, предлагаемых к публичному размещению (в период с 24 апреля по 26 мая был признан несостоявшимся только один выпуск облигаций). В период с 27 мая по 25 июня 21 эмитент должен был погасить 22 выпуска облигаций на общую сумму 32,6 млрд руб. Однако 6 эмитентов объявили технический дефолт по погашению своих облигационных займов общим объемом 4,8 млрд руб. В июле 2009 г. ожидается погашение 15 выпусков корпоративных облигаций общим объемом 15,9 млрд руб. Как и в предыдущем месяце, в июне было объявлено большое количество реальных и технических дефолтов. В период с 27 мая по 25 июня дефолт по оферте (выкупу об- лигаций) объявили 4 эмитента (с 24 апреля по 26 мая – 5 эмитентов), дефолт по выпла- те купонного дохода – 7 эмитентов (за предыдущий период – 13 эмитентов). Реальный дефолт по погашению номинальной стоимости облигационных займов за рассматриваемый период объявили 2 эмитента – ООО «ЭйрЮнион» (объем неисполненного обяза- тельства – 1,5 млрд руб.) и ОАО «Завод «Автоприбор» (объем неисполненного обязательства – 500 млн руб.).

Источник - журнал «Российская экономика: тенденции и перспективы», №6 2009.