карта

- Главная/

- Полезная информация/

- Аналитика/

- Реальный сектор экономики: факторы и тенденции

Реальный сектор экономики: факторы и тенденции

О.Изряднова - советник департамента макроэкономического прогнозирования Министерства экономического развития Российской Федерации

Усиление спада российской экономики в январе–мае определялось одновременным сокращением накопления и конечного потребления домашних хозяйств в ВВП. Инвестиции в основной капитал сократились на 17,7% по сравнению с аналогичным периодом предыдущего года, оборота розничной торговли – на 2,2%. При неустойчивой помесячной динамике объем промышленного производства в январе–мае 2009 г. составил 82,4% от уровня января–мая 2008 г., в том числе обрабатывающих производствах – 77,6%.

В мае 2009 г. усилились тенденции спада российской экономики. По предварительной оценке Минэкономразвития России, за январь–май 2009 г. ВВП снизился на 10,2%. Сужение внутреннего спроса определялось одновременным сокращением накопления и конечного потребления домашних хозяйств в ВВП. Инвестиции в основной капитал за январь–май 2009 г. сократились на 17,7% по сравнению с предыдущим годом при углублении спада по отношению к маю 2008 г. на 23,1%, а объем работ в строительстве, соответственно, уменьшился на 19,2% и 21,9%. Снижение оборота розничной торговли в январе–мае 2009 г. к аналогичному периоду предыдущего года составило 2,2%, объема платных услуг населению – 2,9%, при сокращении реальных располагаемых денежных доходов населения и реальной заработной платы за этот период на 0,4% и 2,0%, соответственно.

Текущая экономическая ситуация обусловила и снижение спроса на услуги транспортных компаний. Грузооборот транспорта по сравнению с январем–маем 2008 г. сократился на 17,6%, в том числе железнодорожного транспорта на 23,1%. Развитие связи в системе национальной экономке на протяжении последних лет характеризуется исключительно высокой устойчивой динамикой. Несмотря на то, что с IV квартала 2008 г. фиксируется некоторое ослабление динамики, в январе–апреле 2009 г. прирост услуг связи составил 7,6% при снижении индекса выпуска товаров по базовым видам экономической деятельности на 13,0%. В области положительных значений остаются и темпы производства сельского хозяйства. За январь–май объем продукции сельского хозяйства увеличился на 1,5% к аналогичному периоду предыдущего года. При неустойчивой помесячной динамике объем промышленного производства в январе–мае 2009 г. составил 82,4% от уровня января–мая 2008 г., в том числе обрабатывающих производствах – 77,6%, добычи полезных ископаемых – 96,6% и производства и распределения электроэнергии, газа и воды – 94,7%.

В январе–мае 2009 г. добыча и производство основных первичных топливно-энергетических ресурсов сократилась на 10,3%. Объем добычи нефти, включая газовый конденсат, за пять месяцев 2009 г. составил 202 млн т или 99,9% к соответствующему периоду предыдущего года. Важными факторами снижения добычи остаются истощенность разрабатываемых месторождений и недостаточный прирост запасов нефти, а также ограниченность инвестиционных средств для поддержания нефтедобычи и освоения новых месторождений в условиях ухудшения мировой конъюнктуры. Влияние негативных факторов несколько ослаблялись изменением внутренних условий, в частности, снижением экспортных пошлин и НДПИ, девальвацией рубля и тенденцией постепенного повышения мировых цен на нефть.

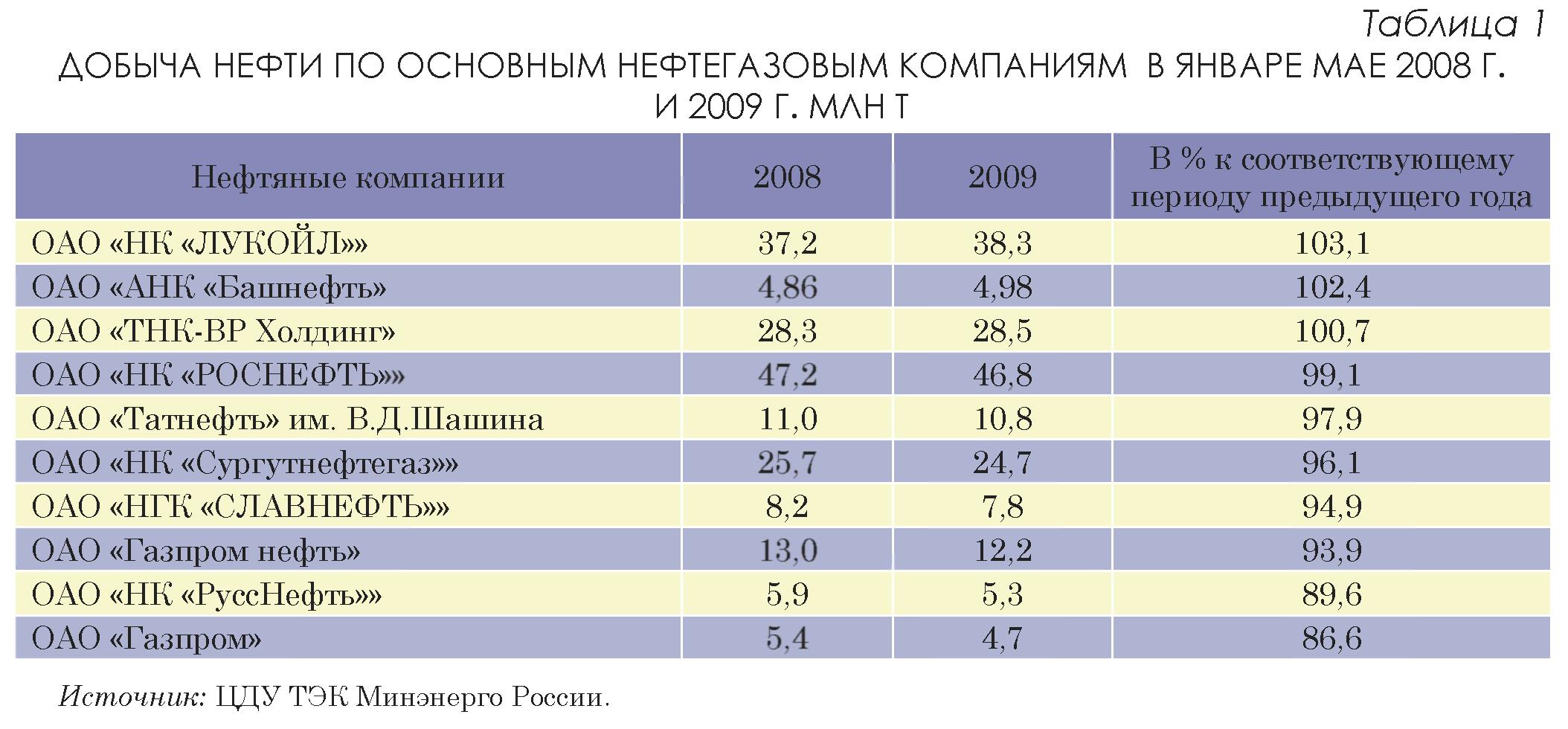

По данным Минэнерго России, в январе–апреле 2009 г. общий объем бурения сократился и составил 93,4% к уровню января–апреля 2008 г., в том числе эксплуатационного – 95,9% и разведочного – 54,9%. При этом капитальные вложения в добычу нефти в январе–марте 2009 г. составили (в сопоставимых ценах) 77,9% к январю–марту 2008 г. Доля основных нефтяных компаний в общероссийской добыче нефти в январе–мае 2009 г. составила: ОАО «НК «Роснефть» – 23,2%, ОАО «НК «ЛУКОЙЛ» – 19%, ОАО «ТНК–ВР Холдинг» – 14,1%, ОАО «НК «Сургутнефтегаз» – 12,2%, ОАО «Газпромнефть» – 6,0%.

В январе–мае 2009 г. на российских НПЗ было переработано 95,8 млн т нефтяного сырья или 99,6% к соответствующему периоду 2008 г., а общий экспорт нефти за этот период оценивается в объеме 102,0 млн т (99,4%). Доля переработки нефти в объеме ее добычи (47,5%) и глубина переработки нефтяного сырья (71,1%) сохранились примерно на уровне января–мая 2008 г. Производство нефтепродуктов в январе–мае 2009 г. по сравнению с соответствующим периодом прошлого года составило 99,4%. В январе–мае произведено 14,5 млн т автомобильного бензина (102,1% к соответствующему периоду 2008 г.), 27,3 млн т дизельного топлива (97,8%), 26,8 млн т топочного мазута (99,7%). По данным Росстата, за январь–апрель 2009 г. экспортировано 41,3 млн т нефтепродуктов (108,7% к соответствующему периоду 2008 г.). Снижение объемов добычи газа обусловлено продолжающимся сокращением спроса внутреннего и, в большей степени, внешнего рынков. Добыча газа в январе–мае 2009 г. составила 80,8% к январю–маю 2008 г. (238 млрд куб. м). Предприятиями группы «Газпром», по предварительным данным, добыто 188,5 млрд куб. м газа (76,7% к январю–маю 2008 г.), нефтяными компаниями и независимыми производителями – 49 млрд куб. м (101,2%). При этом доля «Газпрома» в общем объёме добычи газа уменьшилась и составила 79,3% против 83,5% за аналогичный период предыдущего года. Потребление газа по России в январе–мае 2009 г. оценивается на уровне 202,4 млрд куб. м газа (93% к январю–маю 2008 г.), в том числе ЕЭС России – 69 млрд куб. м (93,6%).

Экспорт газа составил 49,1 млрд куб. м (52,3% к январю–маю 2008 г.), в том числе в дальнее зарубежье 37,6 млрд куб. м (49,8% г.). Доля экспорта в общем объеме добычи газа в январе–мае 2009 г. уменьшилась до 20,7% против 31,9% в январе–мае 2008 г., в мае увеличилась до 34,2% против 33,1% в мае 2008 г. Добыча угля в январе–мае 2009 г. составила 114,2 млн т, 84,0% к январю–маю 2008 г., в том числе в мае 2009 г. – 22,5 млн т (89,6% к маю 2008 г.).

Сокращение добычи угля в январе–мае 2009 г. обусловлено как снижением внутреннего спроса на уголь в связи со спадом производства в большинстве секторов экономики страны и теплыми погодными условиями, так и уменьшением спроса на внешнем рынке под влиянием продолжающегося мирового экономического кризиса. На внутренний рынок в январе–мае 2009 г., по оперативной информации, поставлено 71,0 млн т российского угля (81,3% к январю–маю 2008 г.), в том числе на электростанции – 36,1 млн т (80,9%), на нужды коксования – 13,8 млн т (78,9%). Экспортные поставки угля в январе–апреле 2009 г. оцениваются в размере 30,4 млн т (98,3% к январю–апрелю 2008 г).

За январь–май 2009 г. выработано 427 млрд кВт. ч электроэнергии, что составляет 94,2% к январю–маю 2008 г. Снижение производства электроэнергии обусловлены спадом производства в ряде электроемких видов деятельности, а также теплыми погодными условиями. Производство электроэнергии на гидроэлектростанциях в январе–мае 2009 г. увеличилось на 9,5% по сравнению с январем–маем 2008 г., на тепловых и атомных электростанциях – уменьшилось на 9,1% и на 5,9% соответственно. Значительное увеличение выработки электроэнергии на гидроэлектростанциях по сравнению с соответствующим периодом 2008 г. связано с благоприятной гидрологической обстановкой на

ряде рек как Европейской части России, так и Сибири. Доля электроэнергии, произведенной гидроэлектростанциями, в общей выработке электроэнергии возросла с 15,1% в январе–мае 2008 г. до 17,6% в январе–мае 2009 г., тепловыми электростанциями уменьшилась соответственно с 69,6% до 67,2%. Доля электроэнергии, произведенной атомными электростанциями при увеличении на ряде станций продолжительности ремонтных работ, осталась на уровне января–мая 2008 г. и составила 15,2%.

Потребление электроэнергии за январь–май 2009 г. составило 420,3 млрд кВт. ч, что на 6,2% меньше соответствующего периода 2008, а сальдо-переток экспортно-импортных поставок электроэнергии оценивается в объеме 7,1 млрд кВт. ч, на 28,3% выше уровня января–мая 2008 г. При сложившейся динамике падения производства в экономике и потребления топливно-энергетических ресурсов и электроэнергии следует обратить внимание на тенденцию к повышению энерго- и электроемкости национальной экономики.

Резкий спад инвестиционной деятельности негативно отразился на динамике производства основных инвестиционных товаров. Производство машин и оборудования в январе–мае 2009 г. сократилось к соответствующему периоду 2008 г. на 37,6%, производство электрооборудования, электронного и оптического оборудования – на 42,4%, производство транспортных средств – на 37,5%. Сокращение производства механического оборудования почти на четверть по сравнению с январем–маем 2009 г. кроме общих факторов промышленного спада было обусловлено также и спецификой производственного цикла и неравномерностью исполнения заключенных контрактов. Усилило падение производства станков (на 64,9%) и бытовых приборов на (34,8%) и сложное финансовое положение потребителей, обусловленное неприемлемыми условиями кредитования.

Сокращение перспективных проектов в строительстве продолжает негативно сказываться на производстве машин и оборудования, используемых в жилищном и дорожном строительстве. Так, в январе–мае 2009 г. по сравнению с январем–маем 2008 г. производство экскаваторов сократилось на 87,5%, кранов на автомобильном ходу – на 86,5%, бульдозеров – на 67,7%, лифтов – на 58,4%.

Производство машин и оборудования для сельского и лесного хозяйства в январе–мае 2009 г. сократилось на 21,5% к уровню января–мая 2008 г. Основной вклад в данное падение внесло сокращение производства тракторов на колесном ходу (на 43,3%) и кормоуборочных комбайнов (на 53,9%) в связи с резким снижением спроса со стороны сельхозпроизводителей. Одними из факторов роста производства зерноуборочных комбайнов (на 1,8%) явилось повышение ввозных таможенных пошлин на иностранные товары, а также реализация мер, принятых правительством РФ (дополнительная капитализация ОАО «Россельхозбанк» и ОАО «Росагролизинг»).

Свертывание производства транспортных средств и оборудования в январе–мае 2009 г. фиксируется практически по всей товарной номенклатуре. Снижение спроса на услуги железнодорожных компаний, сокращение объемов закупки и задержки с оплатой заказов со стороны ОАО «РЖД» продолжают негативно сказываться на объемах производства железнодорожной техники. Так, в январе–мае 2009 г. производство тепловозов маневровых сократилось на 44,3% к уровню января–мая 2008 г, грузовых и пассажирских вагонов на 56,1% и 26% соответственно, тепловозов магистральных – на 16,7%, электровозов магистральных – на 4,3%.

Производство легковых автомобилей в январе–мае 2009 г. по сравнению с соответствующим периодом 2008 г. сократилось на 61,5%, а грузовых – на 73%, что связано с практически полной остановкой лизинговых продаж автомобильной техники. В январе–мае 2009 г. выпуск отечественных моделей легковых автомобилей составил 114,8 тыс.шт., 32,1% к январю–маю 2008 г., автомобилей иностранных брэндов – 115,4 тыс. шт. (47,9% к январю–маю 2008 г.). Предприятиями, работающими в режиме «промышленной сборки», было произведено 85,4 тыс.шт. автомобилей (58,6% к январю–маю 2008 г.). Негативное влияние на развитие производства оказывает резкое снижение спроса, в частности, из-за изменения условий кредитования, уменьшения доходов населения и перепроизводства в 2008 г., приведшего к увеличению складских запасов продукции. Принятые меры государственной поддержки автомобильной промышленности РФ, в том числе направленные на стимулирование спроса, пока не позволяют преодолеть развитие кризисных тенденций в отечественном автомобилестроении.

В секторе товаров промежуточного спроса наиболее глубокие темпы спада сохраняются в производстве строительных материалов (67,4% к январю–маю 2008 г.), в химическом производстве (81,3%), в производстве резиновых и пластмассовых изделий (81,3%), в обработке древесины и производстве изделий из дерева (71,0%) и в целлюлозно-бумажном производстве (16,2%).

Спрос внутреннего рынка на металл обеспечивается темпами развития металлопотребляющих видов экономической деятельности – машиностроительного, строительного, оборонного и топливно-энергетического комплексов. Индекс металлургического производства и производства готовых металлических изделий в январе–мае 2009 г. составил 72,8% к январю–маю 2008 г., в том числе металлургического производства – 73,2% и производства готовых металлических изделий – 72,3%. Учитывая динамику производства основных потребителей, емкость внутреннего рынка металлопроката в январе–апреле 2009 г. сузилась до 58% относительно соответствующего периода прошлого года.

На этом фоне сдержанное, по сравнению со снижением внутреннего спроса, сокращение физического объема экспорта черных металлов в январе–апреле 2009 г. (на 25,7% к январю–апрелю 2008 г.) явилось фактором ослабления темпов спада производства. Сохраняется тенденция падения объемов производства товаров легкой промышленности, что обусловлено как трудностями, испытываемыми предприятиями с пополнением оборотных средств (из-за увеличения сроков возврата торговыми организациями денежных средств, проблемами с краткосрочным кредитованием), так и отложенным потребительским спросом. За январь–май 2009 г. индекс текстильного и швейного производства составил 78,2% к январю–маю 2008 г., производства кожи, изделий из кожи и производства обуви – 88,6% и производства пищевых продуктов, включая напитки, и табак – 96,9%.

Динамика финансовых результатов деятельности предприятий определялась, с одной стороны, падением промышленного производства, с другой – повышением цен производителей, главным образом, в добыче полезных ископаемых и тарифов на продукцию и услуги естественных монополий. За январь–апрель 2009 г. индекс промышленного производства сократился на 14,9% к соответствующему периоду предыдущего года, в то время как цены производителей промышленных товаров выросли на 7,0%. В результате разнонаправленного действия этих факторов усилились структурные сдвиги в распределении доходов по видам деятельности. Рентабельность проданных товаров, продукции и работ по итогам I квартала 2009 г. составила 11,0% и снизилась на 4,5 п.п. по сравнению с аналогичным периодом предыдущего года.

Самой прибыльной отраслью за январь–апрель текущего года продолжает оставаться производство и распределение электроэнергии, газа и воды. Это объясняется увеличением с 1 января 2009 г. регулируемых тарифов на 21,1% и сдержанным ростом издержек производства в связи с умеренной динамикой цен на энергоносители. Ухудшение финансовых результатов деятельности обрабатывающих производств определялось, прежде всего, глубоким сокращением внешнего и внутреннего спроса. Колебания цен оказывали гораздо меньшее влияние на финансовый результат данного сектора, чем значительное падение объемов производства. Несмотря на снижение финансового результата в добыче полезных ископаемых за январь–апрель 2009 г. на 42,1% к аналогичному периоду предыдущего года, прибыль была получена, прежде всего, благодаря снижению экспортных пошлин для нефтяной промышленности и повышению мировых цен на нефть, а также сохранению высоких экспортных цен на газ.

В строительстве сокращение инвестиционного спроса и недоступность кредитных ресурсов, при сильной зависимости этого вида деятельности от банковского кредитования, привело к значительному снижению объемов строительных работ, в результате чего прибыль снизилась к соответствующему периоду предыдущего года в 4,3 раза. Сокращение коммерческих грузоперевозок транспорта за январь–апрель на 17,7% к соответствующему периоду предыдущего года привело к снижению финансового результата в транспорте и связи на 40,0%, несмотря на повышение тарифов на перевозки грузов на 12,6%. Продолжающееся снижение финансовых результатов во всех видах деятельности,

кроме естественных монополий, отражалось в острой нехватке оборотных средств для осуществления взаиморасчетов и платежей предприятий по заработной плате, по займам и кредитам и т.д.

На 1 мая 2009 г. суммарная просроченная задолженность по обязательствам организаций увеличилась с начала года на 9,7%, просроченная дебиторская задолженность за счет просроченной задолженности покупателей выросла на 13,4%. Соответственно, для покрытия задолженности покупателей, организации, в условиях отсутствия оборотных средств, вынуждены наращивать кредиторскую задолженность. В результате, просроченная кредиторская задолженность на 1 мая 2009 г. выросла к уровню 1 января 2009 г. на 9,0%. Предприятия решали проблемы с ликвидностью, в том числе, за счет задержек выплаты заработной платы. Просроченная задолженность по заработной плате увеличилась на конец мая по отношению к 1 января 2009 г. в 1,9 раза. Резкое увеличение просроченной задолженности по заработной плате, в свою очередь, ведет к общему снижению платежеспособного спроса. Таким, образом, реальный сектор в январе–мае продолжал испытывать действие мультипликативного эффекта сжатия спроса.

Источник - журнал «Российская экономика: тенденции и перспективы», №6 2009.