карта

- Главная/

- Полезная информация/

- Аналитика/

- Инфляция и денежно-кредитная политика. Июль 2009 г.

Инфляция и денежно-кредитная политика. Июль 2009 г.

Н.Лукша

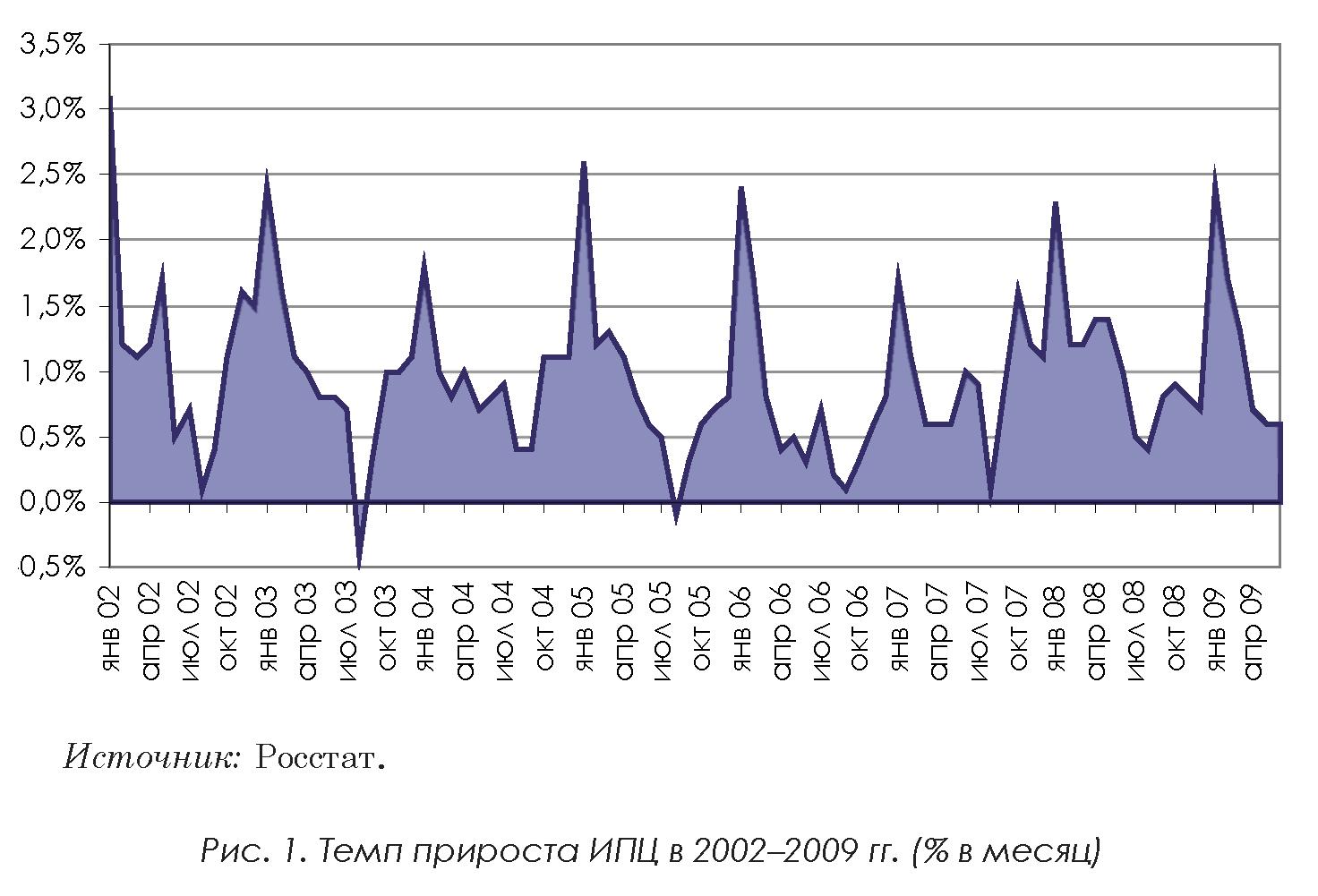

По итогам июня индекс потребительских цен (ИПЦ) в РФ остался на прежнем уровне, составив 0,6% (1% за аналогичный период 2008 г.). Таким образом, накопленная инфляция с начала года достигла 7,4%, что на 1,3 п.п. ниже аналогичного показателя в 2008 г. На фоне притока валюты в страну реальный эффективный курс рубля за месяц вырос на 1,5%, а международные резервы Банка России – на 2,1% до 412,6 млрд долл. 19 июня внесены уточняющие поправки в Инструкцию «Об обязательных нормативах банков». 2 июля Банк России снял ограничения на величину иностранных активов коммерческих банков. 13 июля Банк России вновь понизил ставку рефинансирования на 0,5 п.п. до 11% годовых. Индекс потребительских цен в июне составил 0,6% (см. рис. 1).

Как и в прошлом месяце, наибольший вклад в рост цен в июне внесло удорожание непродовольственных товаров (+0,8%). В группе непродовольственных товаров впервые за девять месяцев цены на автомобильный бензин начали расти (рост составил 8,8%). Причинами этого стали повышение цен на нефть и восстановление спроса на нефтепродукты. Напомним, что с начала года цены на бензин упали на 7,2%. Впервые с начала года зарегистрировано падение цен на медикаменты: снижение в июне составило 0,1%. Как и в прошлые месяцы, продолжили дорожать табачные изделия (+1,8%) и моющие и чистящие средства (+0,8%). В июне темп прироста цен на продовольственные товары несколько замедлился, составив по итогам месяца 0,5%. Наибольший рост цен вновь показала плодоовощная продукция (+3,9%), рыба и морепродукты (+1,3%). Снижение цен в большей степени затронуло яйца (–9,2%) и подсолнечное масло (–2,2%). Приостановились падение цен на сахар-песок (в июне рост составил 0,4%) и рост цен на макаронные изделия (падение составило 0,6%). Темп прироста цен на платные услуги населению ускорился, составив по итогам месяца 0,5%. В период летних отпусков выросли цены на санаторно-оздоровительные услуги и услуги зарубежного туризма на 5,1% и 1,2%, соответственно.

Продолжили расти цены на медицинские услуги (+1,2%). Снижение цен наблюдалось только на один вид услуг – услуги связи (–0,1%). Таким образом, в июне инфляция продолжила замедляться. Как и в прошлом месяце, прирост потребительских цен в июне и за период январь–июнь оказался ниже аналогичных показателей 2008 г. Однако прирост цен на непродовольственные товары и на платные услуги превысили показатели прошлого месяца. По нашим оценкам, в следующем месяце ИПЦ также окажется ниже аналогичного показателя прошлого года. Основным фактором снижения инфляции является сокращение денежной массы M2: за январь–май текущего года сужение денежной массы составило 4,7% по сравнению с ее расширением на 3,4% за аналогичный период 2008 г. Известно, что влияние денежной массы на инфляцию происходит с некоторым временным лагом. Кроме того, замедление общего роста цен связано со снижением цен на сельскохозяйственные товары на мировых рынках, а также с укреплением курса рубля по отношению к доллару и евро в зимние и весенние месяцы.

Отметим, однако, что во второй половине года можно ожидать роста денежной массы, чему будут способствовать профицит платежного баланса (по оценке ЦБ РФ, за I полугодие 2009 г. текущий счет платежного баланса составил 17,2 млрд долл.), а также приток капитала в страну. Согласно прогнозу Минэкономразвития, несмотря на текущее снижение в годовом выражении темпов роста денежной массы М2, по итогам 2009 г. ее рост составит от 9 до 10%. Кроме того, в ближайшие месяцы росту цен будет способствовать увеличение фискальных расходов в рамках антикризисной программы правительства. Бюджетные средства стали активно поступать в экономику уже в июне, о чем свидетельствует резкий рост дефицита бюджета в этом месяце. Также важным фактором для уровня инфляции станет намеченное на 1 августа увеличение пенсий (на эти нужды будет направлено 40,9 млрд руб.). Отметим, что в начале июля был снижен официальный прогноз годовой инфляции Минэкономразвития до 12%. Сильнее всего, согласно последней версии министерского социально-экономического прогноза на 2010–2012 гг., в 2009 г. подорожают непродовольственные товары и платные услуги населению – на 13% и 12,5%, соответственно. Рост цен на продовольственные товары ожидается на уровне 10,6%. Базовый индекс потребительских цен1 в июне 2009 г. составил 0,3% (за аналогичный период прошлого года – 0,9%). По итогам июня 2009 г. денежная база (в широком определении2) выросла на 5,4%, составив 4967,6 млрд руб. (на 1 июня – 4712,3 млрд руб.). Рассмотрим динамику денежной базы в широком определении покомпонентно. Наличные деньги в обращении с учетом остатков в кассах кредитных организаций на 1 июня 2009 г. составляли 3,9 трлн руб. (увеличились за месяц на 1,7%), корреспондентские счета кредитных организаций в Банке России – 471,4 млрд руб. (+13,7%), обязательные резервы – 61,8 млрд руб. (выросли вдвое), депозиты банков в Банке России – 508,8 млрд руб. (+25%), а стоимость облигаций Банка России у кредитных организаций – 17,5 млрд руб. (+1,2%). В июне 2009 г. значительно выросли избыточные резервы коммерческих банков3, этот показатель увеличился на 158,4 млрд руб., или 18,9%. Причем наибольшие темпы роста, как и в прошлом месяце, продемонстрировали депозиты банков в ЦБ РФ. В настоящее время в банковской системе накоплена чрезмерная ликвидность. Однако избыточная ликвидность пока не превращается в рост кредитования. Так, по данным ЦБ РФ, в июне объем кредитов нефинансовому сектору сократился на 0,8%, а населению – на 1,1%. В связи с этим первый зампред ЦБ А. Улюкаев выступил с заявлением, что в случае неулучшения условий кредитования банками реального сектора Банк России может пойти на сокращение объемов ликвидности для коммерческих банков. В настоящее время власти призывают банки наращивать кредитование реального сектора.

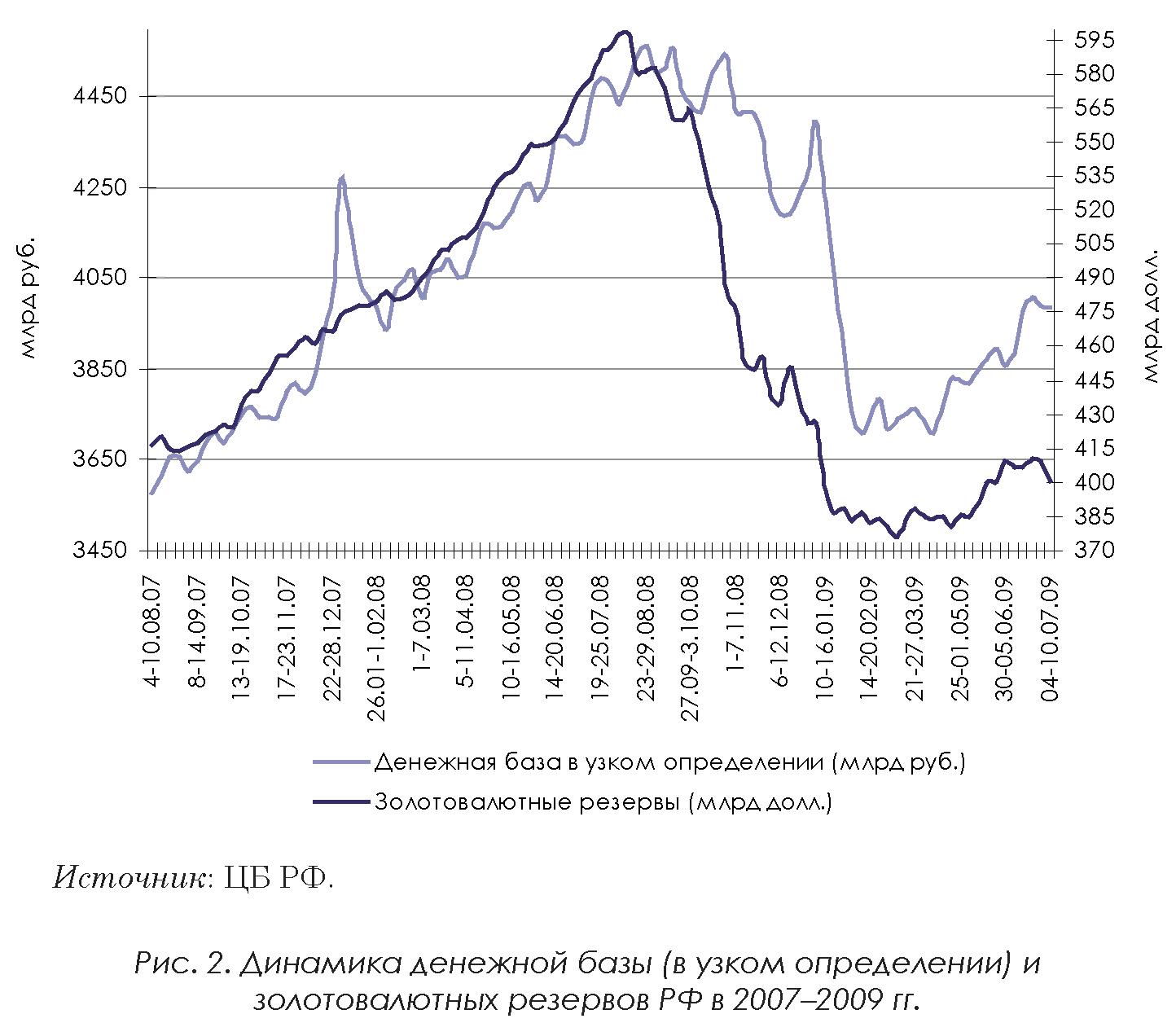

В июне премьер-министр В. Путин потребовал от госбанков выдать в течение трех месяцев кредитов на сумму 500 млрд руб., из них 150 млрд руб. – в июле. Госбанки выразили готовность выполнить задание премьера. Помимо кредитования банки могут предоставлять средства компаниям через покупку долговых бумаг. В июне их объем на балансах банков вырос на 15,8%. В ближайшее время можно ожидать незначительного роста кредитной активности. Об этом свидетельствует, с одной стороны, улучшение ситуации с просроченной задолженностью по кредитам. В июне продолжилось замедление ее роста: прирост просроченной задолженности составил в этом месяце 5,9% против 9–12% в весенние месяцы. С другой стороны, в июне впервые с февраля активы банков выросли на 1,7% (до этого сокращение составляло от 1,7–2,3% ежемесячно). Рост в июне объема наличных денег в обращении на 1,7% и обязательных резервов вдвое привели к расширению денежной базы в узком определении (наличность плюс обязательные резервы)1 на 2,5% (см. рис. 2).

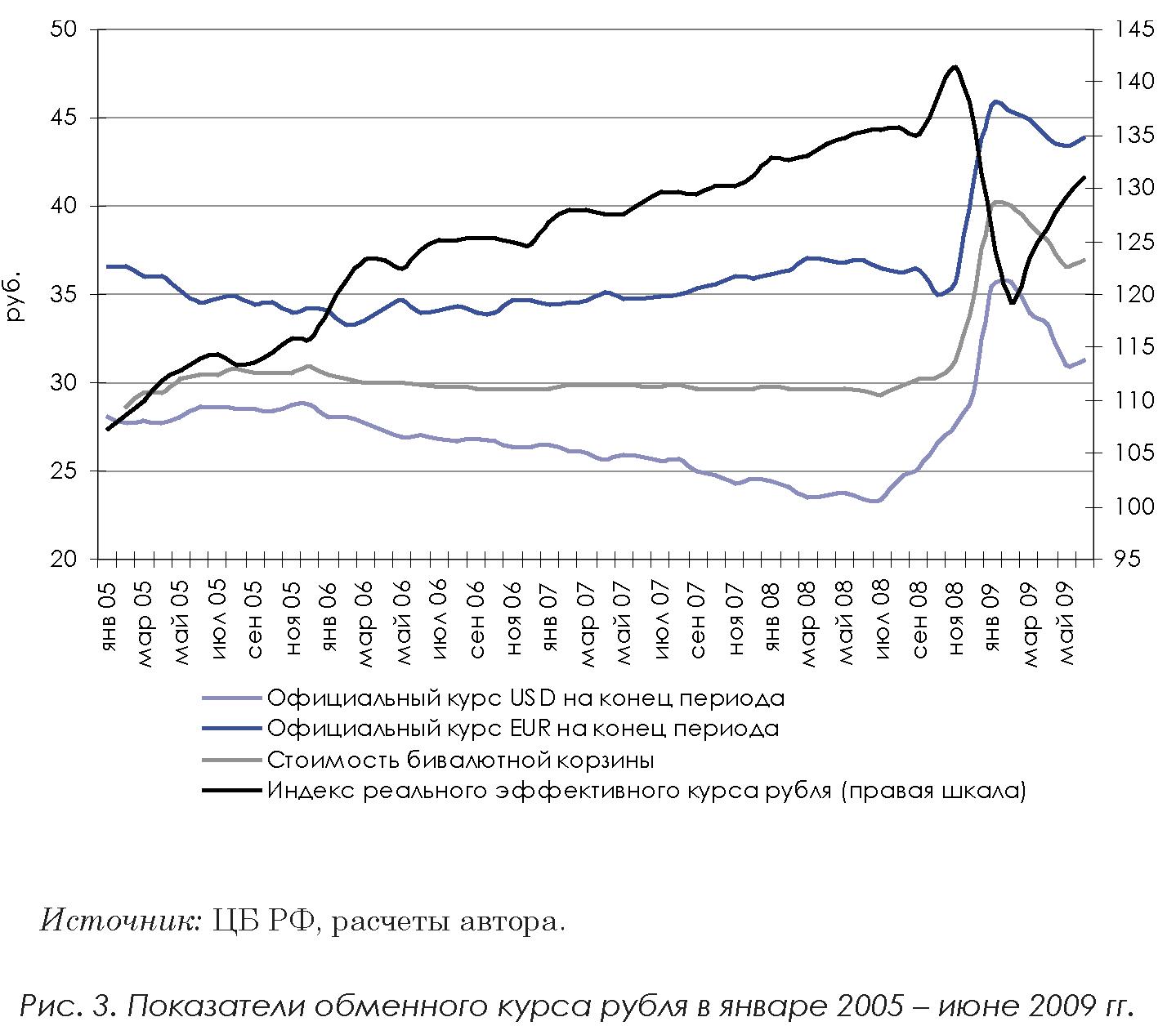

При этом объем международных резервов ЦБ РФ в июне вырос на 8,4 млрд долл., или 2,1%, составив на 1 июля 2009 г. – 412,6 млрд долл. В целом за первое полугодие резервы сократились на 3,4%. Впервые за последний год во II квартале 2009 г. наблюдался чистый приток частного капитала в 7,2 млрд долл. Напомним, что в течение предыдущих трех кварталов имел место чистый вывоз капитала частным сектором, причем максимальным он был зарегистрирован в IV квартале прошлого года – 130,5 млрд долл. Вывоз капитала на фоне укрепления рубля и роста цен на нефть приостановился, и в страну вновь начали возвращаться средства, вывезенные в период падения курса. Однако пока рано говорить об устойчивой смене тенденции, так как нынешний приток капитала направлен в первую очередь не на прямые инвестиции и долгосрочные вложения, а на краткосрочные спекуляции на фондовом рынке. В июне и в целом во II квартале 2009 г. продолжилось укрепление реального эффективного курса рубля – 1,5% и 4,8%, соответственно. Индекс реального эффективного курса по итогам месяца составил 1311 (см. рис. 3).

По итогам июня номинальные курсы доллара и евро повысились по отношению к рублю на 1%. Доллар окреп до 31,29 руб., а евро – до 43,82 руб. В результате за предыдущий месяц рубль подешевел по отношению к бивалютной корзине на 37 коп., стоимость корзины выросла до 36,93 руб.. Относительно стабильный курс национальной валюты (в течение всего месяца стоимость бивалютной корзины колебалась в пределах 36,6 – 36,9 руб.) способствовал минимальному вмешательству Центробанка в курсообразование. Так, в ходе валютных интервенций ЦБ РФ осуществил чистые покупки на сумму всего 1,5 млрд долл. и 48 млн евро. По итогам первого полугодия доллар вырос на 1 руб. 89 коп., или на 6,4%, а евро – на 2 руб. 42 коп., или на 5,8%. В настоящее время сложно делать однозначные прогнозы среднесрочной динамики курса рубля. Определяющими, как всегда, будут динамика цен на нефть, а также состояние платежного баланса. Кроме того, Центробанк, в рамках перехода к инфляционному таргетированию, постепенно ослабляет свое присутствие на валютном рынке, поэтому обменный курс будет подвержен большим колебаниям, нежели ранее. Согласно прогнозу Минэкономразвития, во втором полугодии средняя цена на нефть составит 57,3 доллара за баррель. Если события будут развиваться по этому сценарию, то возможно некоторое ослабление курса рубля в сравнении с апрелем-маем. Однако более вероятно, что цена нефти будет несколько выше. Так, недавний прогноз Министерства энергетики США предполагает, что средняя цена корзины нефти, импортируемой в США, в III–IV кварталах текущего года составит 66–67 долл./барр. Такая цена нефти будет толкать вверх курс рубля по отношению к доллару, в результате он будет колебаться в районе нынешних уровней (30,5–31,5 рубля за доллар). Дальнейшему укреплению рубля, скорее всего, будет препятствовать Центральный банк с целью поддержать выгодный курс для отечественных производителей.

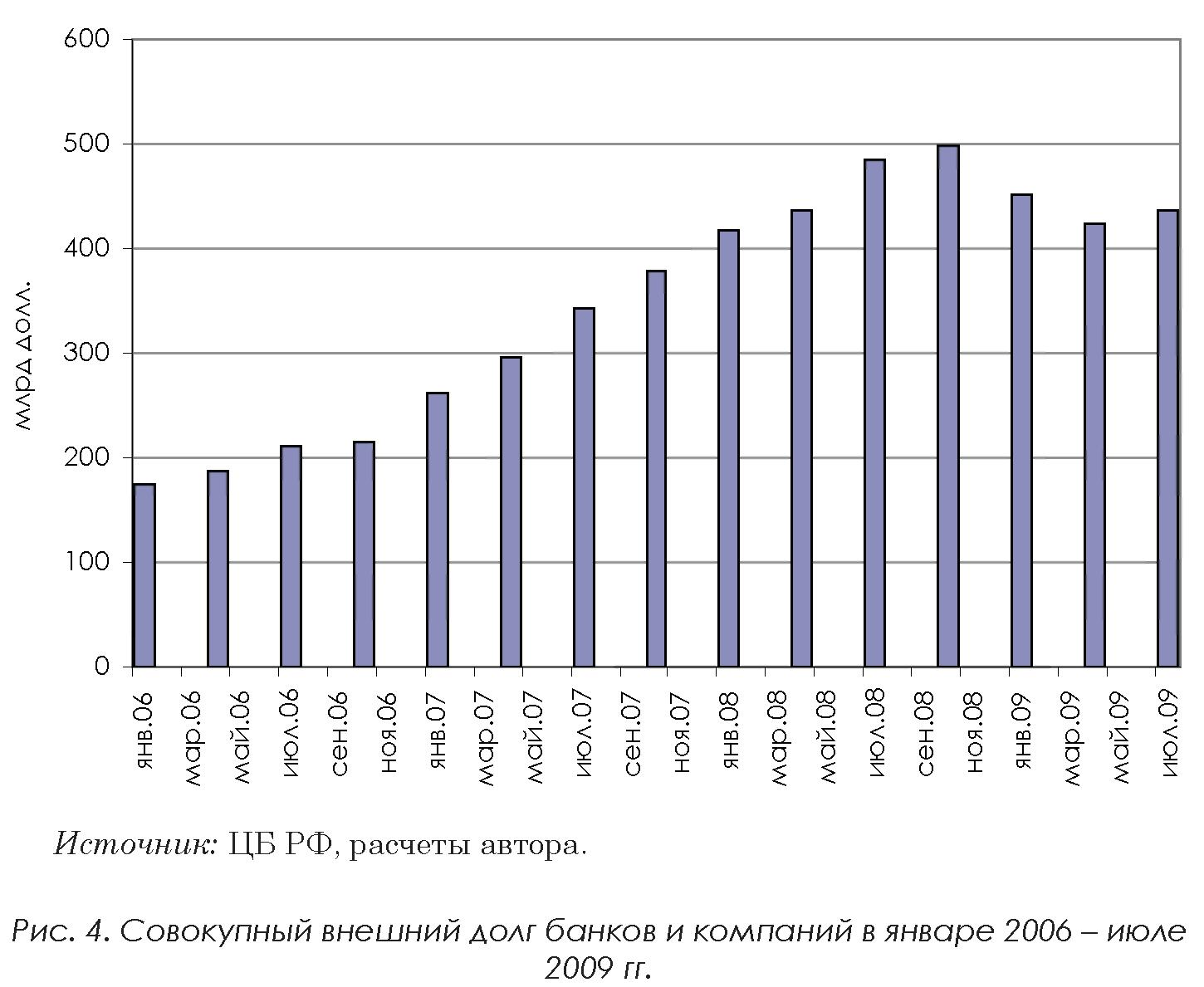

По оценке ЦБ РФ, на 1 июля 2009 г. совокупный внешний долг российских банков и компаний составил 436,8 млрд долл. (см. рис. 4). С октября 2008 г. до апреля корпоративный внешний долг снизился: на 74,7 млрд долл. или 15%. Во II квартале внешний долг банков и компаний вырос на 3,3%. Долг банков снизился на 4 млрд долл., или 2,7%, составив 142,4 млрд долл., а компаний, напротив, вырос на 20,1 млрд долл. или 7,3% до 294,4 млрд долл. В общую задолженность российских компаний существенный вклад внесли нефтегазовые компании – «Роснефть», «Транснефть» и «Газпром», которые во II квартале нарастили долг на сумму 14,4 млрд долл. Кроме того, рост долгов реального сектора связан с курсовой переоценкой. В связи с увеличением заимствований реального сектора сократившийся в I квартале совокупный внешний долг РФ (государственный и частный) вновь вырос до 475,1 млрд долл. Согласно графику погашения внешнего долга в III квартале 2009 г. банки должны погасить основной долг в размере 13,6 млрд долл. (плюс 1,8 млрд долл. процентов), а компании – 13,6 млрд долл. (плюс 3,4 млрд долл. процентов).

19 июня Банк России внес изменения в Инструкцию «Об обязательных нормативах банков». Изменения коснулись следующих существенных положений:

-

изменен минимальный размер собственных средств кредитной организации до 180 млн руб.;

-

в целях расчета нормативов достаточности собственных средств (капитала) банка (Н1) и максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) снижен коэффициент риска со 100% до 70% по ипотечным жилищным ссудам, удовлетворяющим в совокупности соответствующим условиям;

-

по кредитным требованиям по ипотечным кредитам (займам) военнослужащим – участникам накопительно-ипотечной системы, установлен понижающий коэффициента риска – 10%;

-

исключен повышенный коэффициент риска (1,3) при расчете норматива Н1 по требованиям к кредитным организациям, входящим в ту же банковскую группу, что и банк-кредитор;

-

на Внешэкономбанк, являющийся государственной корпорацией, осуществляющей при выполнении своих функций банковские операции, распространены подходы к оценке рисков (кредитного, ликвидности), используемые в отношении банков – резидентов РФ;

-

кредитные требования к банкам-резидентам РФ, возникшие по сделкам, совершенным с 14 октября 2008 г. по 31 декабря 2009 г. включительно, в части, подлежащей компенсации Банком России, отнесены к безрисковым активам;

-

в расчет норматива мгновенной ликвидности (Н2) (показателя Лам) включены средства, размещенные в банках-резидентах РФ сроком на один день или до востребования, находящиеся на балансе не более 10 календарных дней, исполнение обязательств по которым в соответствии с договором предусмотрено не позднее чем на следующий день после дня востребования, и при условии, что данные активы признаются ссудами I категории качества;

-

для целей расчета норматива текущей ликвидности (Н3) долговые обязательства международных банков развития отнесены к ликвидным активам;

-

установлен порядок включения в расчет обязательных нормативов сделок с ценными бумагами, полученными без первоначального признания и переданными по операциям, совершаемым на возвратной основе (операции прямого РЕПО с бумагами, полученными в рамках операций обратного РЕПО). Данные требования/обязательства рассматриваются как встречные и, в связи с этим, включаются в расчет нормативов ликвидности (Н2 и Н3) в сумме превышения денежных обязательств/ требований по возврату ценных бумаг. Банк в этом случае является заемщиком и не несет кредитного риска, в связи с чем расчет нормативов Н1 и Н6 не осуществляется, а ценные бумаги, принятые по первой части сделки обратного РЕПО и затем проданные до наступления даты расчетов (возврата ценных бумаг), продолжают рассматриваться банком в качестве полученного обеспечения;

-

для целей расчета нормативов Н2, Н3 к категории высоколиквидных и ликвидных активов отнесены требования по получению начисленных процентов по активам II категории качества в соответствии с Положением Банка России от 26.03.2004 № 254-П и по активам I и II категории качества в соответствии с Положением Банка России от 20.03.2006 № 283-П.

Причинами снижения коэффициента риска по ипотечным кредитам стали ухудшение ситуации с достаточностью капитала банков, а также стремление простимулировать ипотечный рынок. В целом внесенные поправки в инструкцию стали первым шагом по внедрению в России упрощенного стандартизированного подхода к оценке кредитных рисков («Базель-2»), которое было запланировано завершить в 2009 г., однако, в связи с кризисом было отложено. В связи со стабилизацией ситуации на внутреннем валютном рынке 2 июля Банк России объявил о намерении не продлевать на III квартал 2009 г. действие рекомендаций по поддержанию средней за месяц величины иностранных активов и средней совокупной величины чистой валютной балансовой позиции кредитных организаций, выполнение которых учитывалось Банком России при установлении лимитов на участие банков в кредитных аукционах. Это требование было введено осенью прошлого года в условиях масштабного оттока капитала на фоне девальвации рубля.

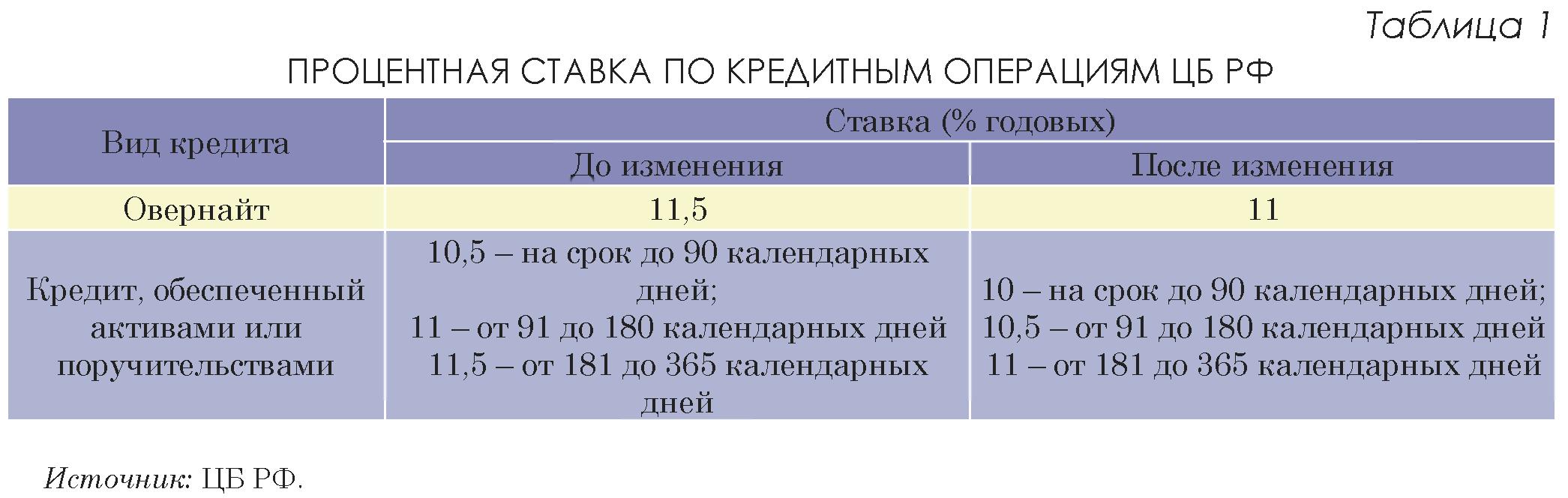

После снятия ограничения коммерческие банки начали сокращать валютные счета в ЦБ и переводить их в иностранные банки, чтобы заработать на процентах. Это частично объясняет резкое сокращение золотовалютных резервов в Банке России в первой половине июля: к 17 июля они снизились на 14,5 млрд или 3,5% до 398,1 млрд долл. В целях стимулирования кредитной активности банковского сектора с 13 июля 2009 г. Банк России вновь понизил ставку рефинансирования и другие ключевые процентные ставки на 0,5 п.п. С этого времени установлена ставка рефинансирования в размере 11% годовых. В связи с тем, что ставка рефинансирования является базовой процентной ставкой для всех кредитных операций Центробанка, ее изменение повлекло соответствующее снижение других процентных ставок ЦБ РФ (см. табл. 1).

ЦБ РФ также снизил ставки на 0,5 п.п. по депозитным операциям: депозитам на стандартных условиях «том-некст», «спот-некст» и «до востребования» – до 5,75% годовых, «1 неделя» и «спот-неделя» – до 6,25% годовых. Фиксированные ставки по ломбардным кредитам по всем срокам снижены с 10,5 до 10% годовых. Кроме того, Банк России снизил ставки по операциям предоставления ликвидности, проводимым на аукционной основе:

- по операциям прямого РЕПО:

-

на срок 1 день – с 8,5 до 8% годовых;

-

на срок 7 дней – с 9 до 8,5% годовых;

-

на срок 90 дней – с 10,25 до 9,75% годовых;

-

на срок 6 месяцев – с 10,75 до 10,25% годовых;

-

на срок 12 месяцев – с 11,25 до 10,75% годовых;

- по ломбардным кредитам:

-

на срок 14 календарных дней – с 9 до 8,5% годовых;

-

на срок 3 месяца – с 10,25 до 9,75% годовых;

-

на срок 6 месяцев – с 10,75 до 10,25% годовых;

-

на срок 12 месяцев – с 11,25 до 10,75% годовых.

Таким образом, ЦБ РФ вновь предпринял шаги, направленные на смягчение денежно-кредитной политики. Напомним, что это уже четвертое снижение ставки рефинансирования с апреля 2009 г. Основной причиной снижения ставок стало замедление экономической активности (так, по итогам мая 2009 г. объем промышленного производства снизился по отношению к соответствующему периоду 2008 г. на 17,1%). Корректировка процентных ставок стала возможной в связи с относительно стабильной ситуацией на валютном рынке и продолжающимся замедлением инфляции. Решение о дальнейшем снижении процентных ставок ЦБ РФ будет принимать в зависимости от динамики инфляции, показателей кредитной активности банковского сектора, состояния финансовых рынков, а также ситуации на внутреннем валютном рынке.

В середине июля на уровне договоренности с банкирами Банк России установил с 1 августа процентный потолок по депозитам – не выше 18%. С 21 июля ЦБ начал публиковать результаты мониторинга среднего арифметического максимальных процентных ставок по депозитам десяти кредитных организаций (так, в первой декаде июля показатель составил 14,85%). Регулятор пошел на такой шаг, с одной стороны, в связи с тем, что политика Центробанка по снижению процентных ставок начала идти вразрез с депозитной политикой коммерческих банков (прецедентом стало одновременное повышение ставок по депозитам четырех крупнейших игроков розничного рынка – «Росбанка», Банка Москвы, «Уралсиба» и «Альфа-банка»). С другой стороны, в условиях кризиса завышенные процентные ставки по депозитам несут дополнительные риски для банковской системы.

Источник - журнал «Российская экономика: тенденции и перспективы», №7 2009.