карта

- Главная/

- Полезная информация/

- Аналитика/

- Реальный сектор экономики: факторы и тенденции. Июль 2009 г.

Реальный сектор экономики: факторы и тенденции. Июль 2009 г.

О.Изряднова - советник департамента макроэкономического прогнозирования Министерства экономического развития Российской Федерации

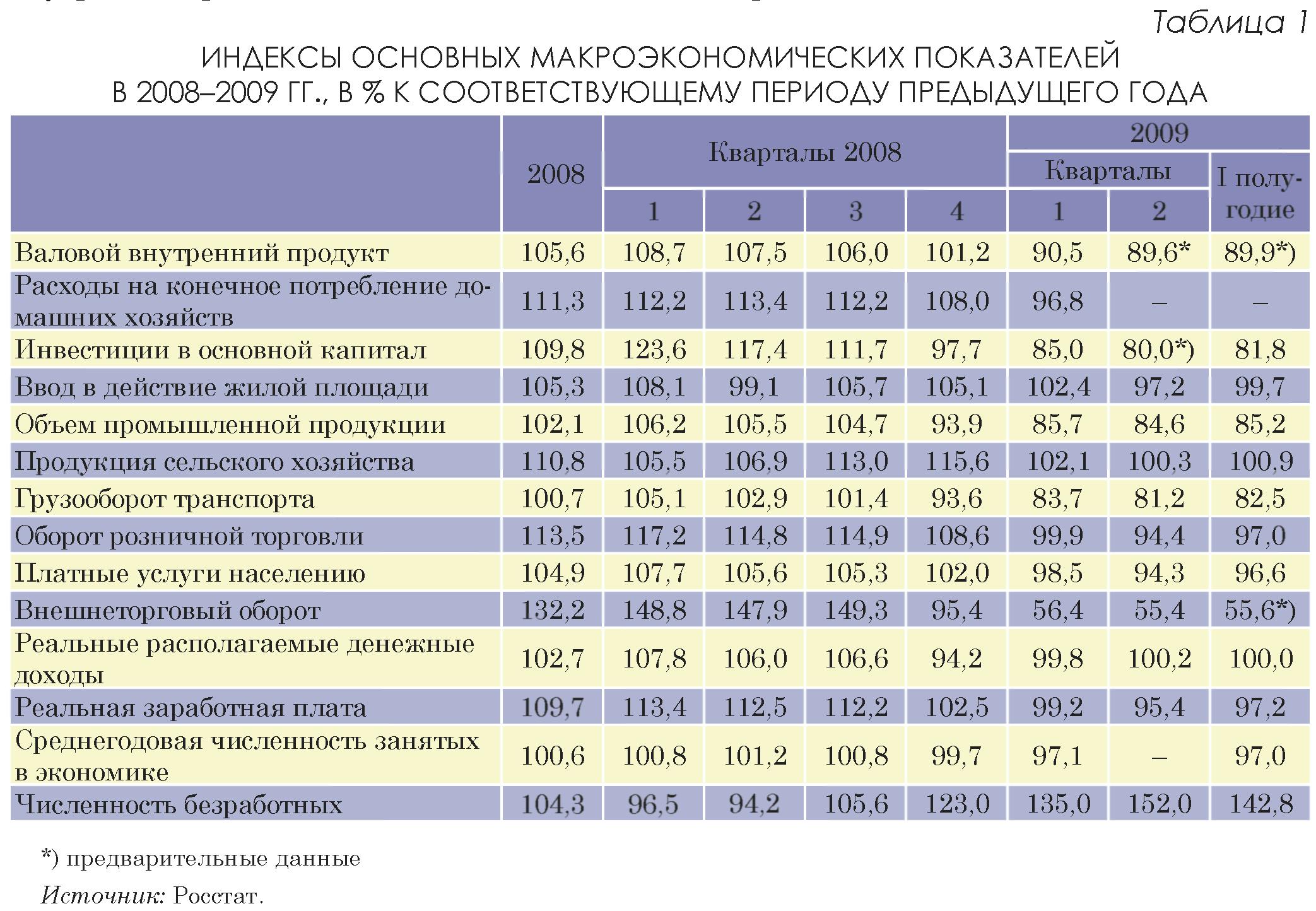

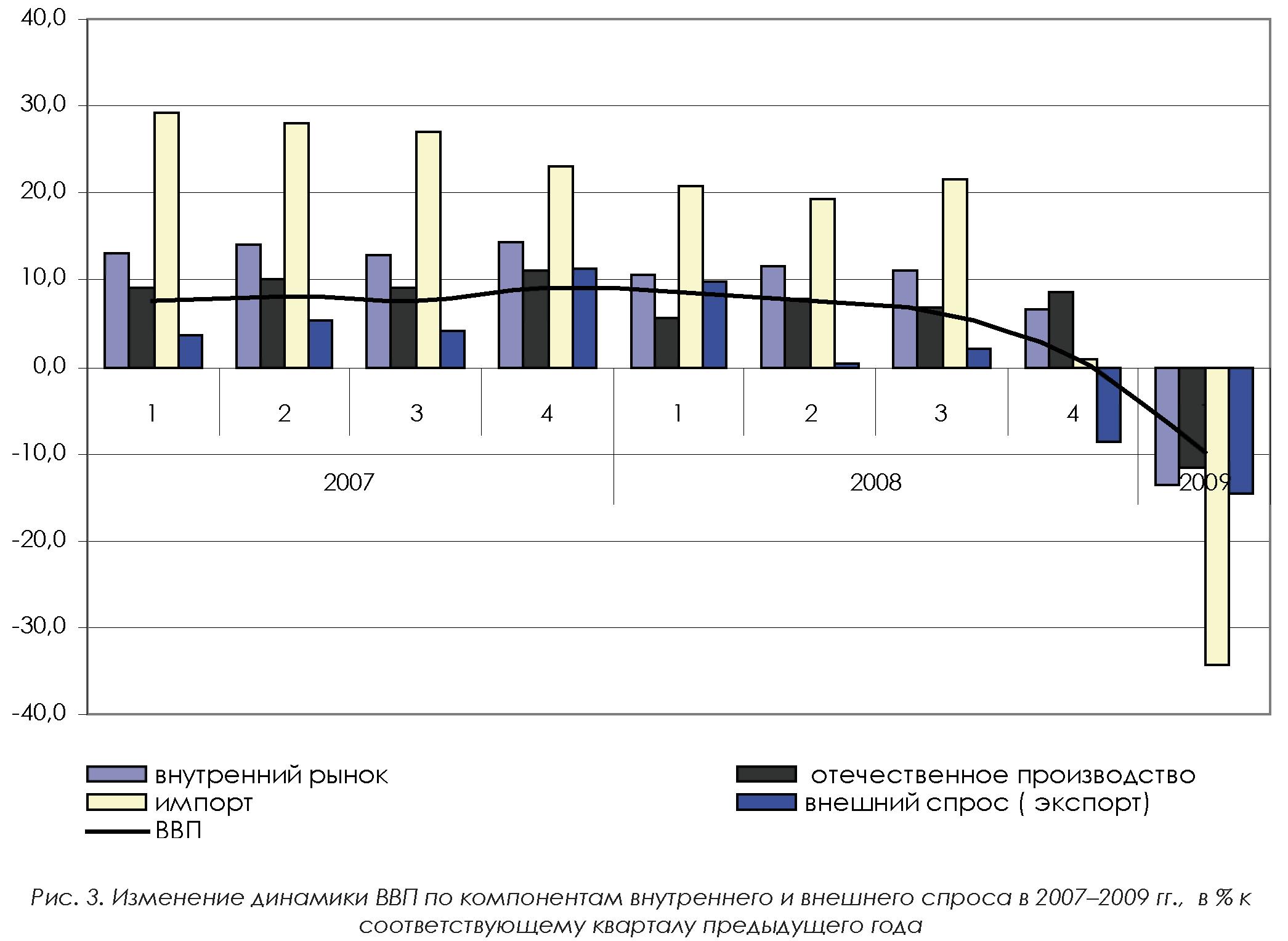

Падение ВВП во II квартале 2009 г. составило около 10,4% по сравнению с аналогичным периодом предыдущего года. Инвестиции в основной капитал за январь–июнь 2009 г. уменьшились на 18,2% по сравнению с 2008 г. Во II квартале 2009 г. отмечается усиление спада как инвестиций в основной капитал, так и промышленного производства. Усилилась тенденция к снижению темпов роста реальной заработной платы. При общем сокращении объема розничного товарооборота на 5,6% по сравнению с апрелем–июнем 2008 г. продажи непродовольственных товаров упали на 9,2%. На итоги первого полугодия 2009 г. существенное влияние оказала тенденция к усилению спада российской экономики. По предварительной оценке Минэкономразвития России, падение ВВП во II квартале 2009 г. составило 10,4% по сравнению с аналогичным периодом предыдущего года (против 9,8% в I квартале). Замедление темпов экономического роста на протяжении 2008 г. и спад в I полугодии 2009 г. определялись одновременным сокращением и внешнего, и внутреннего спроса. Внешнеторговый оборот в январе–мае 2009 г. составил 168,9 млрд долл. и снизился по сравнению с январем–маем предыдущего года на 44,5%, в том числе экспорт – на 47,4% и импорт – на 39,3%. Замедление динамики инвестиционного и потребительского спроса определило сужение внутреннего рынка на 13,7% относительно I квартала 2008 г.

Сужение внутреннего рынка протекало на фоне одновременного сокращения накопления и конечного потребления домашних хозяйств. В структуре использования ВВП доля расходов на конечное потребление на протяжении января–сентября 2008 г. систематически снижалась и в III квартале составила 61,2%. Ситуация кардинально изменилась в IV квартале 2008 – I квартале 2009 гг. На фоне сокращения доходов относительная стабильность потребления домашних хозяйств и рост государственных обязательств по социальной поддержке населения явились факторами, сдерживающими спад ВВП. Это было достигнуто за счет сокращения объемов накопления. В I квартале доли расходов достигли: на конечное потребление – 80,3% (против 67,0% в аналогичный период 2008 г.), валового накопления – 12,2% (против 19,9%).

Инвестиции в основной капитал за январь–июнь 2009 г. уменьшились на 18,2% по сравнению с аналогичным периодом предыдущего года, а объем работ в строительстве – на 19,3%. Замедление темпов инвестиций в основной капитал в течение 2008 г. и начале 2009 г. сопровождалось структурными изменениями в использовании национального сбережения. С IV квартала 2008 г. усилился процесс трансформации сбережений в инвестиции в основной капитал, однако это не оказало позитивного влияния на экономику и не приостановило спад ВВП. Усиление спада инвестиционной деятельности во II квартале 2009 г. до 20,0% относительно соответствующего периода 2008 г. сопровождалось сокращением объемов жилищного строительства. Во II квартале 2009 г. ввод жилой площади составил 97,2% к уровню II квартала предыдущего года, а в целом за I полугодие 99,7%. На динамику инвестиционной деятельности и работ в строительстве существенное влияние оказывает как усиливающаяся тенденция к сокращению доступности финансирования, так и сокращение заказов, и рост объемов незавершенного строительства.

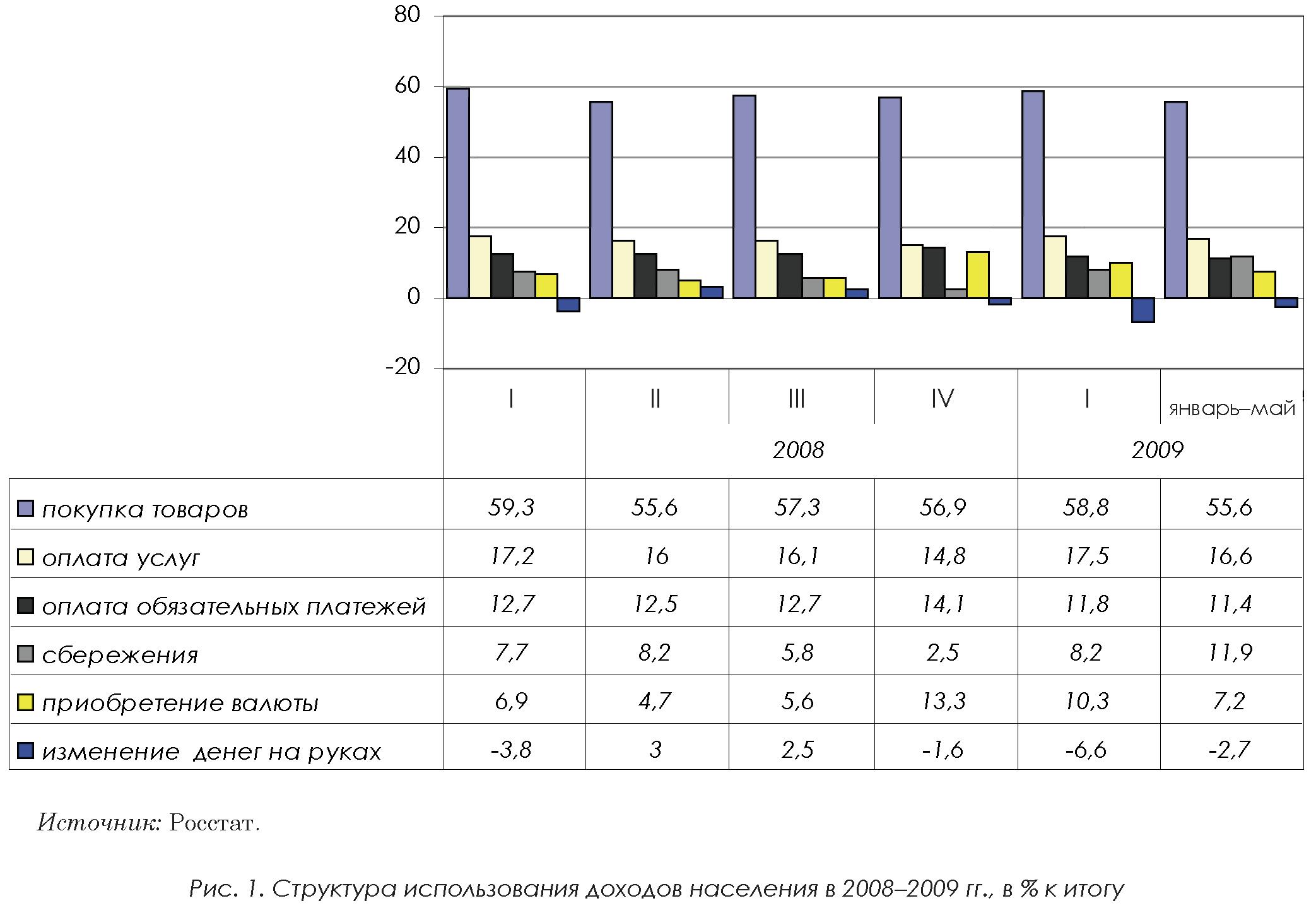

Снижение оборота розничной торговли в I полугодии 2009 г. к аналогичному периоду предыдущего года составило 3,0%, объема платных услуг населению – 3,4%, при стабилизации реальных располагаемых денежных доходов населения на уровне января – июня 2008 г. и снижении реальной заработной платы на 2,8%. Причем во II квартале текущего года уровень реальной заработной платы составил 95,4% от уровня II квартала 2008 г. Это существенным образом изменило структуру и динамику розничного товарооборота. При общем сокращении объема розничного товарооборота на 5,6% по сравнению с апрелем–июнем 2008 г. продажи непродовольственных товаров упали на 9,2% при темпах оборота продовольственного рынка близком к стабилизации (100,2%).

На сдержанное потребительское поведение населения во II квартале не оказала влияния тенденция к замедлению темпов роста потребительских цен относительно предыдущего квартала текущего года. Ситуация осложнялась сужением объемов потребительского кредитования. Если объем кредитов, предоставленных банками физическим лицам, за 2008 г. вырос почти в 1,35 раза и составил на 1 января 2009 г. 4017,2 млрд руб., то к маю 2009 г. этот показатель сократился на 5,2% и составил 3810,6 млрд руб.

В январе–мае 2009 г. доля расходов на текущее потребление снизилась до 55,6% от общих доходов населения против 57,8% за аналогичный период предыдущего года. Доля сбережения в доходах населения с февраля 2009 г. начала повышаться. При этом если с ноября 2008 г. по январь 2009 г. наблюдалось систематическое сокращение доли сбережения во вкладах и ценных бумагах при усилении процесса трансформации сбережений в приобретение валюты, то с февраля 2009 г. восстановилась тенденция к росту организованных форм сбережений при постепенном сокращении объемов покупки валюты. За январь–май 2009 г. доля сбережений в доходах населения составила 11,9% против 8,2% в I квартале 2009 г и 2,5% в IV квартале 2008 г., а расходы на покупку валюты, соответственно, 7,2% против 10,3% и 13,3%. На структуру расходов населения существенное влияние оказало изменение ситуации на рынке жилья.

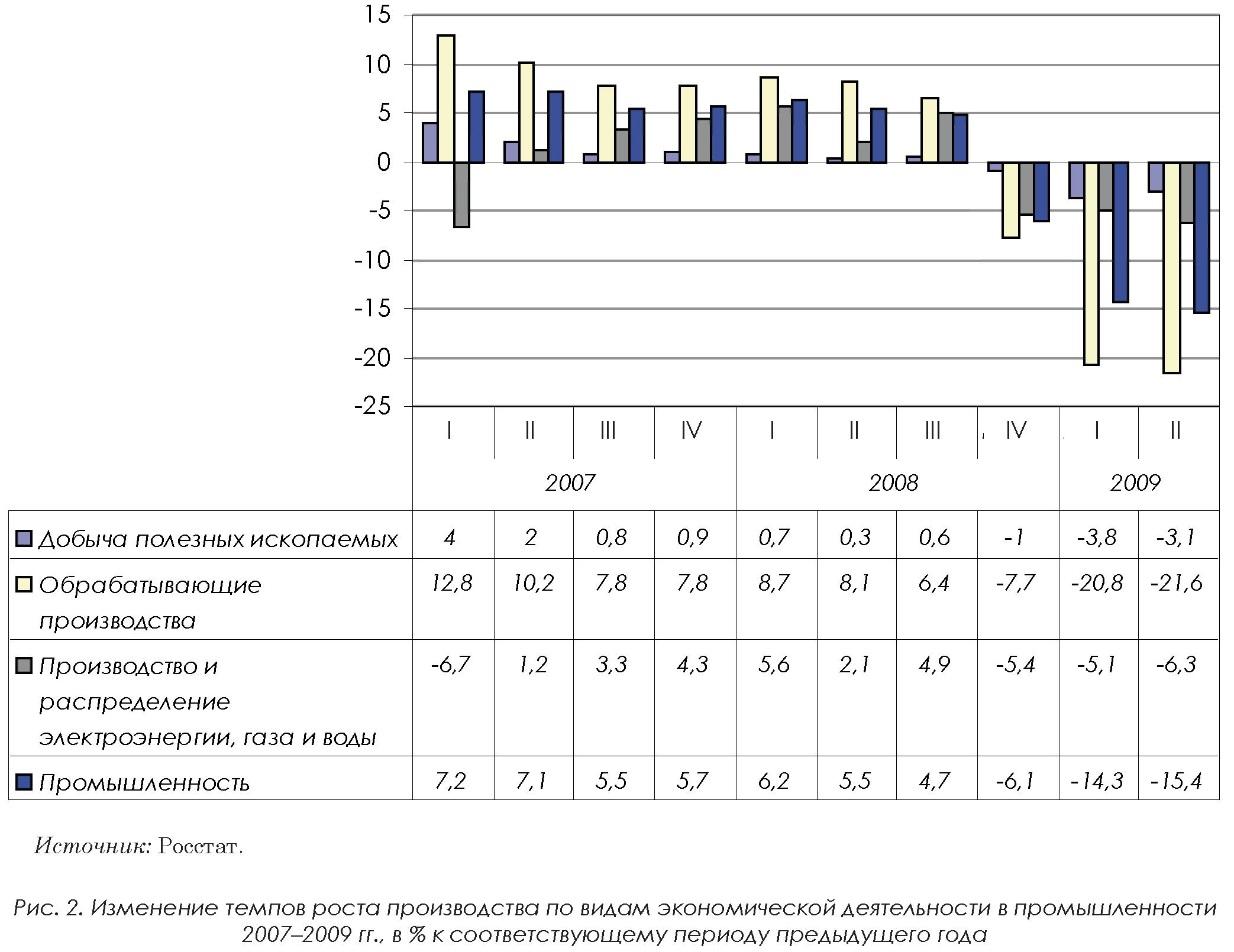

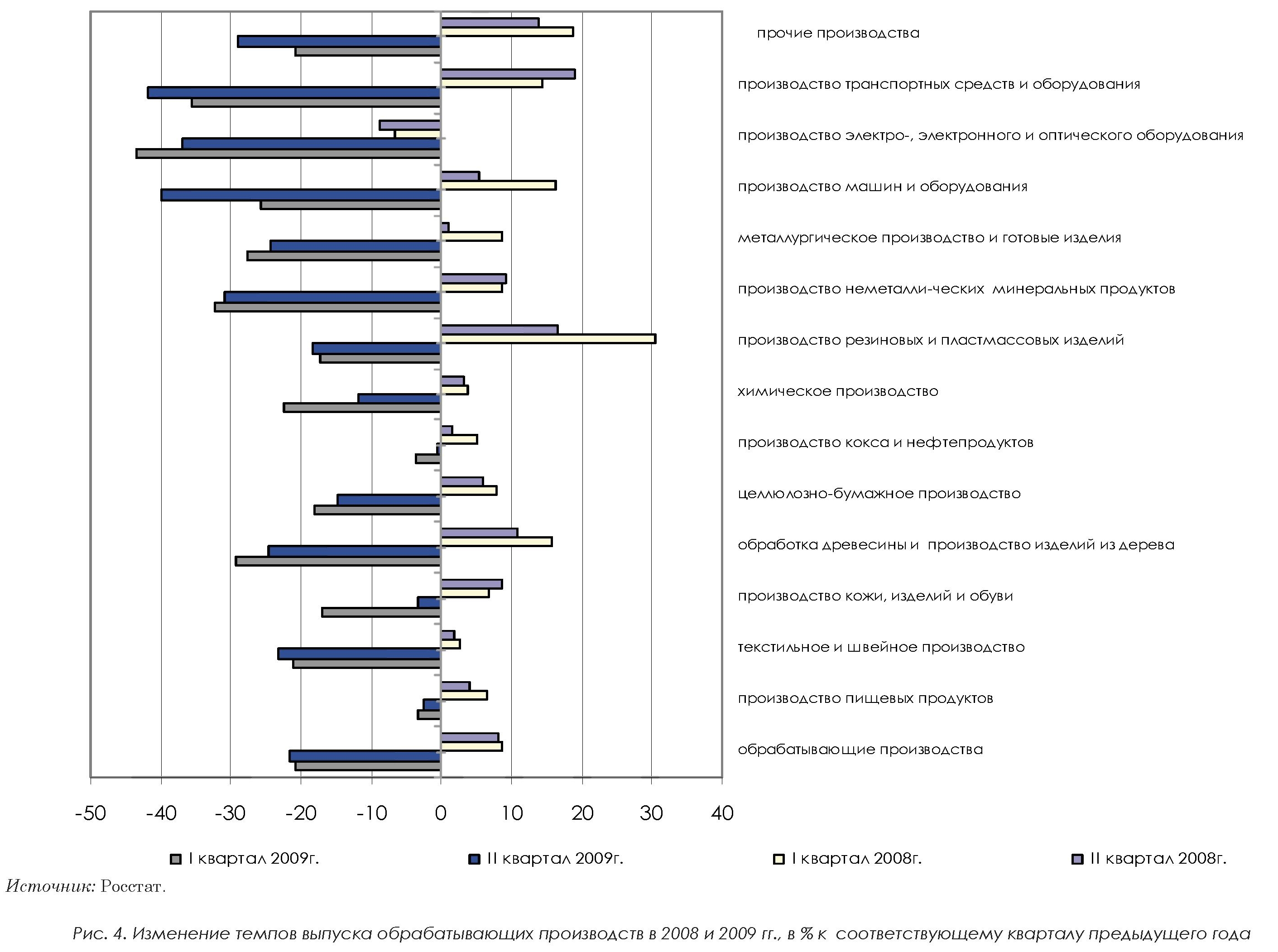

С уменьшением доходов населения заметно снизилась его инвестиционная активность. Доля расходов населения на приобретение недвижимости в доходах населения в IV квартале 2008 г. составила 3,0% (в среднем за год – 6,0%) против 11,0% (9,6%) в аналогичный период предыдущего года. Средства населения, направленные на инвестиции в долевое строительство, в I квартале 2009 г. снизились до 8,9 млрд руб. против 12,4 млрд руб. в аналогичный период предыдущего года. Уменьшение доходов населения, рост процентных ставок, затруднения с получением кредитов, рост задолженности по кредитам, предоставленным населению на строительство жилья, определяют высокие риски и для банковского сектора и для населения. Во II квартале 2009 г. отмечается усиление спада промышленного производства. За первое полугодие 2009 г. индекс промышленного производства составил 85,2%, в том числе в I квартале – 85,7% и во II квартале –84,6% к соответствующему периоду предыдущего года. Наиболее сильное сокращение наблюдается в обрабатывающем производстве.

За шесть месяцев текущего года выпуск обрабатывающих производств составил 78,7% от аналогичного показателя предыдущего года, а добывающих – 96,6%; в производстве и распределении электроэнергии, газа и воды – 94,4%. На фоне снижения темпов отечественного производства динамика внутреннего рынка на протяжении I квартала 2009 г. поддерживалась использованием накопленных в 2008 г. запасов готовой продукции. Во II квартале при усилении спада отечественного производства и исчерпании запасов готовой продукции ситуация осложнялась сохранением тенденции к сжатию импорта. В I квартале 2009 г. доля импорта в формировании товарных ресурсов розничной торговли составила 44% и снизилась на 2 п.п. относительно аналогичного периода предыдущего года. Углубление спада отечественного производства потребительских товаров, некомпенсированное импортными поставками, которые формируют 34% розничного оборота продовольственных товаров и 53%– непродовольственных товаров, может негативно отразиться на динамике и структуре потребительского рынка.

Замедление темпов производства первоначально зафиксированное в экспортоориентированных видах экономической деятельности быстро распространилось на обрабатывающие производства. При этом спад в видах деятельности, ориентированных на конечное потребление, более значителен, чем в производстве промежуточных товаров. При довольно существенных колебаниях темпов выпуска по видам экономической деятельности обрабатывающих производств резкий спад выпуска капитальных товаров является доминирующим фактором, который оказывает негативное влияние на уровень деловой активности сопряженных производств по выпуску конструкционных материалов и других видов промежуточных товаров.

Изменения темпов выпуска обрабатывающих производств в 2008-2009 гг.

{kind=link}

Источник журнал «Российская экономика: тенденции и перспективы», №7 2009.