карта

- Главная/

- Полезная информация/

- Аналитика/

- Рынок жилищной ипотеки РФ

Рынок жилищной ипотеки РФ

Г.Задонский

К июню прекратилось снижение объемов жилищного кредитования, хотя уровень кредитования остается низким по сравнению с предшествующим годом. Проявилась тенденция снижения ставок кредитования. Продолжается увеличение доли просроченной задолженности в остаточной задолженности по жилищным кредитам. По данным ЦБ РФ, с 1 января по 1 июня 2009 г. выдано 47 432 жилищных кредита на сумму 54 093 млн руб. Из этой суммы 43 885 млн руб. составили ипотечные (34 786 ипотечных кредитов). Динамика выдачи кредитов представлена на рис. 1. В апреле и мае 2009 г. выдано жилищных кредитов на 22 664 млн руб., из которых на ипотечные приходится 19 447 млн руб. Эти данные свидетельствуют о прекращении снижения объемов кредитования, хотя их выдача остается на значительно более низком уровне, чем в 2008 г. С 13 июля 2009 г. Банк России снизил ставку рефинансирования на 0,5 п.п. до 11,0% против действовавшей с 1 декабря 2008 г. ставки в 13% годовых. Вслед за снижением ЦБ РФ ставки рефинансирования ОАО «АИЖК» снизило ставки по ипотечным кредитам так, что минимальная ставка теперь составляет 11,05%, а максимальная зависит от наличия личного страхования заемщика: 13,71% – без страхования и 13,01% – со страхованием.

По данным ЦБ РФ, средневзвешенная процентная ставка по выданным с начала года ипотечным жилищным кредитам в рублях осталась неизменной и составила на 1 июня 14,6%; по кредитам в рублях, выданным в течение месяца, на ту же дату снизилась с 14,9% (на 1 мая) до 14,6% (на 1 июня). Средневзвешенная процентная ставка по выданным с начала года ипотечным жилищным кредитам в иностранной валюте по данным ЦБ РФ снизилась с 13,9% (на 1 мая) до 13,6% (на 1 июня). Средневзвешенная ставка по ипотечным жилищным кредитам, рефинансированным АИЖК, снизилась с 15,24% в мае до 14,88% в июне.

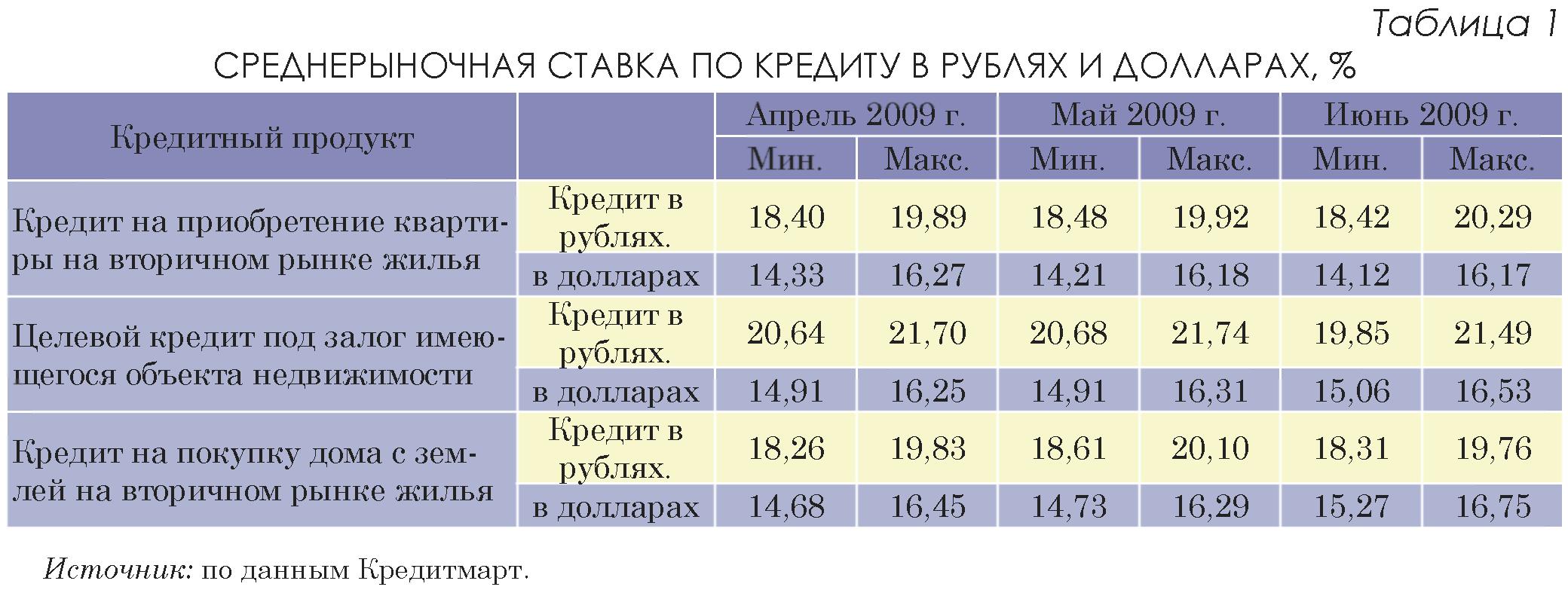

По данным Кредитмарт, среднерыночная ставка по ипотечным кредитам в июне 2009 г. снизилась на 0,23 п.п. и составила 19,69% (май 2009 г.: 19,92%). По сравнению с январем 2009 г. рост среднерыночной ставки по рублевым кредитам составил 1,47 п.п. По сравнению с маем 2009 г. среднерыночные ставки в долларах в июне увеличились, а в абсолютном значении средняя ставка составила 15,65% (январь 2009 г.: 14,49%). По сравнению с январем 2009 г. рост среднерыночной ставки по долларовым кредитам составил 1,16 п.п.

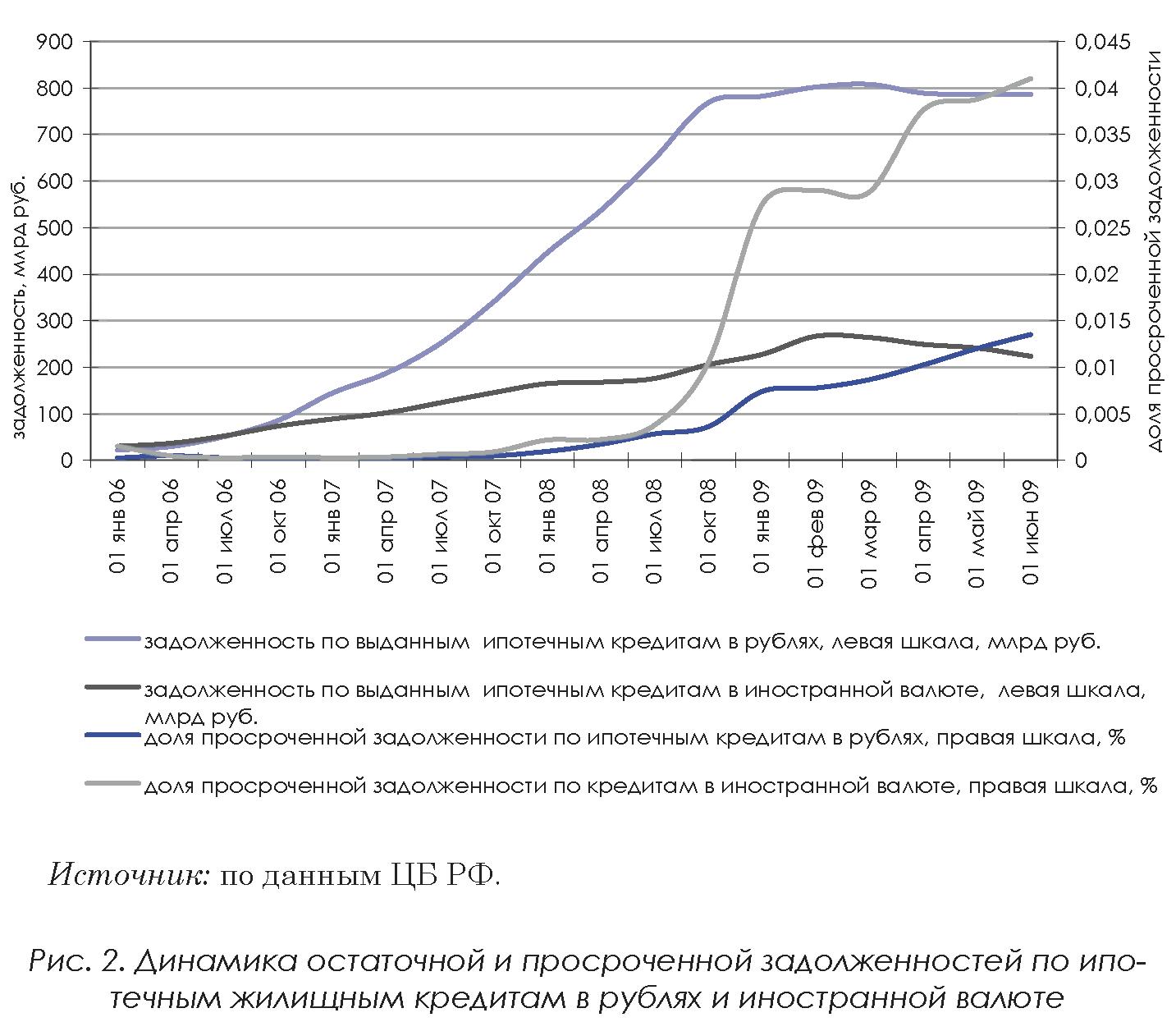

Средневзвешенный срок кредитования по выданным с начала года ипотечным жилищным кредитам в рублях, по данным ЦБ РФ, несколько увеличился и составил на 1 июня 200,6 месяца (16,72 года), а по кредитам в иностранной валюте продолжил снижение до 125,3 месяцев (10,4 года). Средневзвешенные сроки кредитования по выданным с начала года жилищным кредитам в рублях и в иностранной валюте, по данным ЦБ РФ, продолжили снижение и на 1 июня составили: 189,7 месяца (15,8 года) для жилищных кредитов в рублях, и 104,4 месяца (8,7 года) для кредитов в иностранной валюте. Доли ипотечных жилищных кредитов в иностранной валюте как в объеме выданных кредитов, так в остаточной задолженности продолжают снижаться и на 1 июня по данным ЦБ РФ составляют: 22,2% в остаточной задолженности и 5,92% в объеме выданных с начала года ипотечных жилищных кредитов. Такая же тенденция сохраняется и для жилищных кредитов в целом. Доля просроченной задолженности в остаточной задолженности по ипотечным жилищным кредитам, выданным в иностранной валюте, продолжает расти более быстрыми темпами, чем доля просроченной задолженности по ипотечным жилищным кредитам в рублях. С начала 2009 г. рост объемов остаточной задолженности по ипотечным жилищным кредитам, как в рублях, так и в иностранной валюте сменился сокращением. Аналогичны тенденции и для жилищных кредитов в целом. Доля просроченной задолженности в остаточной задолженности по жилищным кредитам на 1 июня составила 1,81%; по ипотечным жилищным кредитам – 1,96% (рис. 2).

Чистая прибыль ОАО «Агентство по ипотечному жилищному кредитованию» по итогам 2008 г. составила 1,012 млрд руб., что на 60% превышает прибыль 2007 г. (664 млн руб.). ОАО «Агентство по ипотечному жилищному кредитованию» утвердило условия рефинансирования закладных фактически на год вперед, на период с 4 квартала 2009 г. по первое полугодие 2010 г. включительно. Оптимистичный вариант бизнес-плана Агентства на второе полугодие 2009 г. предусматривает заключение в 2009 г. договоров рефинансирования в объеме 112,3 млрд руб., в том числе 66,5 млрд руб. по выкупу стандартных закладных, 4,6 млрд руб. на запуск новых ипотечных продуктов, 41,2 млрд руб. по выкупу закладных на жилье, завершенное в соответствии с проектом по стимулированию строительства и кредитования заемщиков на первичном рынке.

В соответствии с требованиями Федеральной антимонопольной службы (ФАС России) в августе 2008 г. в отношении АИЖК и 50 страховых компаний, Агентство допускает по кредитам (займам), выданным после 1 июля 2009 г., отсутствие личного страхования заемщиков. Ставка рефинансирования по таким кредитам будет выше, чем по аналогичным кредитам при наличии договора личного страхования, на величину страховой маржи в 0,7%, действующую до конца 2009 г. В июле 2009 г. ФАС России возбудила дело о нарушении антимонопольного законодательства на страховом рынке в отношении еще двух банков и ряда страховых организаций. В июне месяце прирост рефинансированных АИЖК кредитов составил 1 752 единиц на сумму 1 941 68 млн руб. Остаточная задолженность составила на 30 июня 2009 г. 147 968 млн руб.

Согласно обновлениям к национальному проекту «Доступное и комфортное жилье – гражданам России», рассмотренным в Совете по реализации приоритетных нацпроектов при президенте РФ, уже к 2012 г. четверть российских семей сможет позволить себе купить квартиру при ипотечной ставке в 10%. Основой этому будет увеличение доли ввода жилья экономкласса с 5% из планируемых 52 млн кв. м в 2009 г. до 25% из планируемых 65 млн кв. м в 2012 г. В результате коэффициент доступности жилья (соотношение среднерыночной цены стандартной квартиры в 54 кв. м и среднегодового дохода семьи из трех человек) снизится с 5,3 годового дохода в 2008–2009 гг. до 4 к 2012 г.

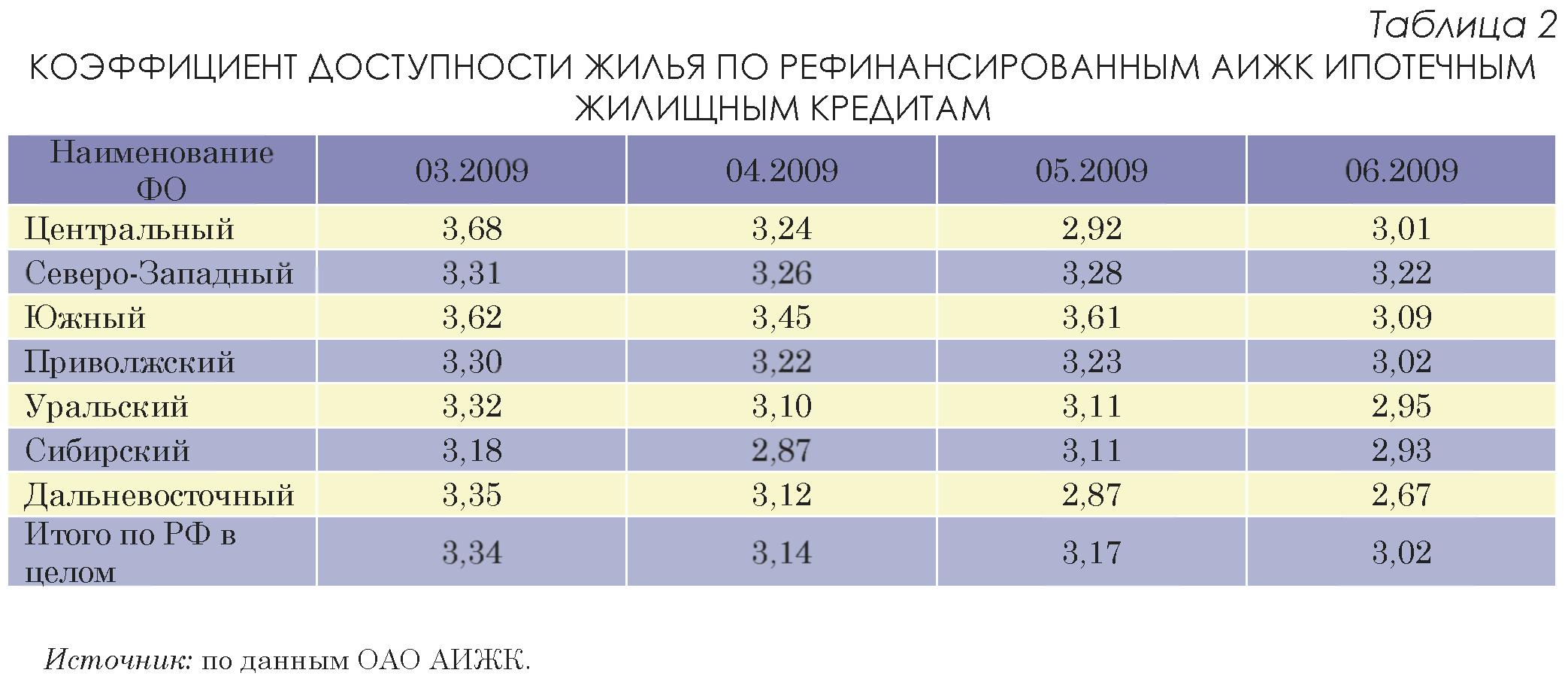

Данные АИЖК позволяют оценить коэффициент доступности жилья реальных ипотечных жилищных кредитов, рефинансированных АИЖК в марте – июне 2009 г. Поправки к законодательным актам, представленные на заседании президиума Правительства РФ, предусматривают сокращение сроков регистрации ипотеки зданий и земельных участков в два раза: с одного месяца до 15 рабочих дней, а ипотеки жилых помещений – до пяти рабочих дней. Поправки направлены на ускорение оборота недвижимости, снижение издержек и ликвидации коррупции в сфере «ускорения» регистрации. Глава Сбербанка повторно предложил законодательно усовершенствовать процедуру ускоренного внесудебного взыскания недвижимого имущества, заложенного по корпоративным банковским кредитам, которая была введена в банковскую практику в начале года.

Правление Сбербанка одобрило сделку по объединению бюро кредитных историй «Инфокредит» (основным акционеров которого является Сбербанк) с бюро «Экспириан-Интерфакс» и созданию нового бюро, объединенная база которого будет располагать примерно 14 млн кредитных историй. На сегодня Национальное бюро кредитных историй и «Эквифакс Кредит Сервисиз» располагают примерно по 20 млн кредитных историй, «Инфокредит» имеет порядка 7–8 млн кредитных историй, «Экспириан-Интерфакс» – около 7 млн и «Русский стандарт» – около 3,5 млн кредитных историй. Владельцы облигаций Московского областного ипотечного агентства (МОИА), безрезультатно подавали в различные суды иски, пытаясь отменить постановления Одинцовского суда от декабря 2008 г. об аресте облигаций МОИА. Агентство допустило уже несколько дефолтов, последний раз 22 июня, когда компания не смогла выплатить купон по облигациям 1-й серии «в связи с отсутствием необходимого объема денежных средств». ВТБ 24 намерен ввести специальную программу, позволяющую брать в банке займы на льготных условиях под 10–11% годовых в рублях и с первоначальным взносом в 20% с целью приобретения квартир, которые находится в залоге и по которым возникли проблемы с выплатой кредита.

Источник - журнал «Российская экономика: тенденции и перспективы», №7 2009.